|

Страница 3 е) произведенные легковые автомобили и автокомпоненты собственного производства при реализации в течение трех лет с 1-го числа месяца, следующего за месяцем вступления в силу соглашения об условиях производства легковых автомобилей, заключенного в установленном порядке с Министерством промышленности Республики Беларусь.

Налоговая базапо акцизам в зависимости от установленных в отношении подакцизных товаров ставок акцизов определяется:

а) при реализации произведенных плательщиком подакцизных товаров:

как объем реализованных подакцизных товаров в натуральном выражении - по подакцизным товарам, в отношении которых установлены твердые (специфические) ставки акцизов;

как стоимость реализованных подакцизных товаров, определяемая исходя из отпускных цен без учета акцизов, - по подакцизным товарам, в отношении которых установлены процентные (адвалорные) ставки акцизов.

б) при ввозе подакцизных товаров на таможенную территорию Республики Беларусь, взимание акцизов по которым осуществляется таможенными органами:

как объем подакцизных товаров в натуральном выражении - по подакцизным товарам, в отношении которых установлены твердые (специфические) ставки акцизов;

как таможенная стоимость подакцизных товаров, увеличенная на подлежащие уплате суммы таможенных пошлин, - по подакцизным товарам, в отношении которых установлены процентные (адвалорные) ставки акцизов;

На всей территории Республики Беларусь действуют единые ставки акцизов

как для товаров, произведенных плательщиками акцизов, так и для товаров, ввозимых плательщиками акцизов на таможенную территорию Республики Беларусь и (или) реализуемых на таможенной территории Республики Беларусь.

Ставки акцизов на товары могут устанавливаться в абсолютной сумме на физическую единицу измерения подакцизных товаров (твердые (специфические) ставки) или в процентах от стоимости товаров (адвалорные ставки).

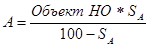

Сумма акцизов по товарам (за исключением ввозимых на территорию Республики Беларусь), на которые установлены адвалорные (процентные) ставки акцизов, определяется по формуле:

, ,

где, А - сумма акцизов;

Объект НО - объект налогообложения (стоимость товара без учета акцизов);

SА - ставка акцизов в процентах.

В случае применения рыночных цен при исчислении акцизов сумма акцизов определяется по формуле:

А = Цр * SА ,

где Цр - рыночная цена товара.

При отпуске товаров, облагаемых акцизами по адвалорным (процентным) ставкам, по регулируемым (фиксированным) ценам, по которым потребителям предоставляются торговые скидки, облагаемый оборот определяется за вычетом установленных торговых скидок.

Сумма акцизов по товарам, на которые установлены твердые (специфические) ставки акцизов от объема продукции в натуральном выражении, определяется по формуле:

А = Объект НО * SА,

где, Объект НО - объект налогообложения ( объем продукции в натуральном выражении);

SА - специфическая ставка акцизов.

При исчислении акцизов установленные твердые (специфические) ставки акцизов пересчитываются в белорусские рубли по курсу Национального банка Республики Беларусь, действующему на 1-е число месяца, в котором была произведена отгрузка продукции (включая по исполнению договора займа), подтверждаемая в установленном порядке товаросопроводительными документами.

|