|

Страница 1

Доходность срочной облигации без права досрочного погашения. Оценка стоимости подобной облигации выполняется по формуле; эта же формула, может использоваться для оценки доходности отзывной облигации. Предполагается, что в этой формуле известны все показатели, кроме r; напомним, что в левой части в этом случае берется текущая рыночная цена актива Рm:

где,

СF - сумма регулярно выплачиваемого процентного дохода за базисный период; n - число базисных периодов погашения облигации,

М - нарицательная стоимость облигации;m - рыночная цена облигации па момент ее приобретения (фактического или условного).

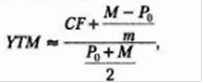

Разрешая уравнение относительно r, определяем общую доходность данной облигации. Этот показатель иногда называют доходностью к погашению и обозначают YTM - по аналогии с англоязычной терминологией (yield to maturity). Финансовые аналитики пользуются также более простым способом расчета, позволяющим получить приблизительную оценку показателя YTM

Где, СF - купонный доход за базисный период;

М - нарицательная стоимость облигации.- число базисные периодов оставшихся до погашение облигаций;

Р0 - рыночная цена облигации на момент ее приобретения

Проанализируем формулу YTM, считая, что речь идет об облигации с годовым купонным доходом. В числителе дроби представлен годовой доход, состоящий из купонного дохода (СF) и части капитализированного дохода, приходящейся на один год, оставшийся до погашения. (М - Р0)/m. В знаменателе дроби - среднегодовая инвестиция, рассчитанная как средняя арифметическая из значений инвестиций соответственно на начало и колец финансовой операции. Таким образом, в модели YTM действительно представлен показатель эффективности - процентная ставка (в долях единицы), соответствующая длине базисного периода.

Доходность срочной облигации с правом досрочного погашения. Напомним, что отзывная облигация отличается от безотзывной наличием дополнительных характеристик: 1 - выкупной цены Р0, которая будет выплачена держателю облигации в случае досрочного ее погашения, и 2 - срока защиты от досрочного погашения (первые m базисных периодов с момента эмиссии, в течение которых отзыв облигации с рынка запрещен). Для подобной облигации можно рассчитать значения доходности на момент ее естественного погашения и на конец m-ного базисного периода; все зависит от того, с какой вероятностью инвестор (аналитик) оценивает возможность досрочного погашения. Если вероятность незначительна, то, принимая решение в отношении данной отзывной облигации, инвестор будет ориентироваться на показатель YTM, если вероятность высока (а это может быть в случае, если процентные станки по долгосрочным заемным средствам на рынке в сроднен имеют тенденцию к понижению, что делает невыгодным для эмитента обслуживание данного облигационного займа на прежних условиях), то более оправданна ориентация на показатель доходность досрочного погашения (yield To call. YТС). Для нахождения показателя УТС применяется формула Рm, в которой n меняется на m, а М - на Рc: можно также воспользоваться: формулой YTM.

Доходность конвертируемой облигации. Для оценки ожидаемой доходности конвертируемой облигации можно воспользоваться алгоритмами, используемыми в случае с облигациями с правом досрочного погашения, в которых выкупная цена заменена ожидаемой конверсионной стоимостью. Основным моментом анализа является установление прогнозной оценки стоимости базисного актива на тот или иной момент времени.

|