|

Страница 2

Отметим наиболее заметные изменения характеристик.

В 2009 году возросла общая стоимость активов организации, внеоборотных средств и материальных оборотных средств, что связано с ввод в эксплуатацию объектов незавершенного строительства и модернизации основных средств. В 2010 году общая стоимость активов падает за счет сокращения стоимости оборотных средств.

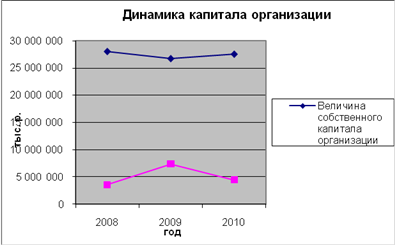

Величина собственного капитала падает с 2008 по 2010 год. В 2009 году за счет использования резервного капитала, в 2010 за счет добавочного капитала.

Величина заемного капитала увеличилась в 2009 году за счет краткосрочных и долгосрочных займов и кредитов, которые были погашены к 2010 году.

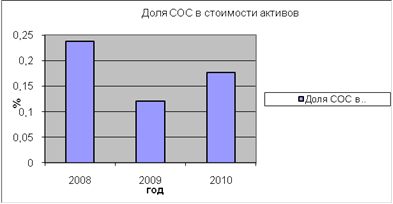

Величина собственных средств в обороте убывает за счет сокращения собственного капитала и роста внеоборотных средств организации.

В 2009 году рабочий капитал снизился из-за займов и кредитов. В 2010 году прослеживается сокращение и оборотных активов, и краткосрочных обязательств.

Анализируя сравнительный баланс, необходимо обратить внимание на изменение удельного веса величины собственного оборотного капитала в стоимости активов, на соотношение темпов роста собственного и заемного капитала, а также на соотношение темпов роста кредиторской и дебиторской задолженности. При стабильной финансовой устойчивости у организации должна увеличиваться в динамике доля собственного оборотного капитала, темп роста собственного капитала должен быть выше темпа роста заемного капитала, а темпы роста кредиторской и дебиторской задолженности должны уравновешивать друг друга.

Рисунок 2. - Доля СОС в стоимости активов

Рисунок 3. - Динамика капитала организации

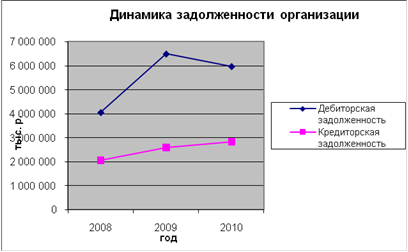

Рисунок 4. - Динамика задолженности организации

Проведем вертикальный анализ бухгалтерского баланса компании. Результаты анализа представим в таблицах 4 и 5, которые содержат строки формы бухгалтерской отчетности №1, являющиеся основными составляющими валюты баланса.

Таблица 4

Вертикальный анализ активов предприятия в % |

АКТИВЫ |

Код показателя |

2008 |

2009 |

2010 | |

I. ВНЕОБОРОТНЫЕ АКТИВЫ Основные средства |

120 |

58,881 |

62,282 |

64,089 | |

Незавершенное строительство |

130 |

4,035 |

2,953 |

2,535 | |

НИОКиТР |

131 |

0,000 |

0,000 |

0,000 | |

Доходные вложения в материальные ценности |

135 |

0,000 |

0,000 |

0,000 | |

Долгосрочные финансовые вложения |

140 |

1,125 |

1,084 |

1,270 | |

инвестиции в дочерние общества |

141 |

0,000 |

0,000 |

0,000 | |

Отложенные налоговые активы |

145 |

0,819 |

0,000 |

0,597 | |

Прочие внеоборотные активы |

150 |

0,075 |

0,052 |

0,000 | |

ИТОГО ПО РАЗДЕЛУ I |

190 |

64,934 |

66,371 |

68,491 | |

Запасы, в том числе: |

210 |

4,203 |

4,774 |

3,990 | |

сырье, материалы и другие аналогичные ценности |

211 |

4,173 |

4,745 |

3,948 | |

затраты в незавершенном производстве (издержках обращения) |

213 |

0,000 |

0,000 |

0,000 | |

готовая продукция и товары для перепродажи |

214 |

0,005 |

0,005 |

0,004 | |

товары отгруженные |

215 |

0,000 |

0,000 | | |

расходы будущих периодов |

216 |

0,025 |

0,023 |

0,038 | |

прочие запасы и затраты |

217 |

0,000 |

0,000 |

0,000 | |

Налог на добавленную стоимость по приобретенным ценностям |

220 |

0,227 |

0,252 |

0,151 | |

Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты), в том числе: |

230 |

0,471 |

0,419 |

0,393 | |

покупатели и заказчики |

231 |

0,000 |

0,000 |

0,000 | |

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты), втом числе: |

240 |

12,384 |

18,631 |

18,292 | |

покупатели и заказчики |

241 |

5,207 |

10,997 |

15,025 | |

Краткосрочные финансовые вложения |

250 |

16,789 |

4,759 |

6,258 | |

Денежные средства |

260 |

0,985 |

4,754 |

2,347 | |

Прочие оборотные активы |

270 |

0,007 |

0,040 |

0,078 | |

ИТОГО по разделу II |

290 |

35,066 |

33,629 |

31,509 | |

БАЛАНС (сумма строк 190+290) |

300 |

100,000 |

100,000 |

100,000 |

|