|

Анализируя собственный капитал, необходимо обратить внимание на соотношение коэффициентов поступления и выбытия. Если значения коэффициентов поступления превышают значения коэффициентов выбытия, значит, в организации идет процесс наращивания собственного капитала, и наоборот.

На основании формы 3 «Отчет об изменении капитала» рассчитываем коэффициенты поступления и выбытия собственного капитала. Динамика коэффициентов представлена на рисунке 10.

Рисунок 9 - Динамика коэффициентов поступления и выбытия

Данную динамику можно объяснить тем, что организация является финансово-независимой от заемных средств кредиторов и использует добавочный и резервный капитал в целях компании.

Для расчета чистых активов, в состав активов включаются:

· все внеоборотные активы предприятия, отражаемые в разделе I баланса;

· оборотные активы, отражаемые в разделе II баланса. кроме стоимости в сумме фактических затрат на выкуп собственных акций, выкупленных акционерным обществом у акционеров для их последующей перепродажи или аннулирования, и задолженности участников (учредителей) по взносам в уставный капитал.

В состав пассивов, принимаемых к расчету, включаются:

· все статьи раздела IV баланса - долгосрочные обязательства банкам и иным юридическим липам - с. 590;

· статьи раздела V баланса - краткосрочные заемные средства, кредиторская задолженность, задолженность участникам по выплате доходов, резервы предстоящих расходов и платежей и прочие краткосрочные пассивы - сумма с. 610 + с. 620 +с. 630 + с. 650 + с. 660.

Статья «Доходы будущих периодов» (с. 640), а также статьи раздела III в расчетах не участвуют.

Расчет чистых активов на предприятии должен производиться каждый год. Законодательно определено, что если на протяжении трех последовательных отчетных периодов величина чистых активов ниже величины уставного капитала, то предприятие обязано начать процесс ликвидации. Проведем расчет чистых активов (таблица 20) и сравним их величину с величиной уставного капитала (рисунок 12).

Таблица18

Величина чистых активов | |

2008 |

2009 |

2010 | |

Чистые активы, тыс. руб. |

27 966 150 |

26 685 970 |

27 593 840 |

Рисунок 10 - Динамика изменений величин чистых активов и уставного капитала

Из рисунка видно, что чистые активы намного превышают уставный капитал, следовательно, законодательно компания не подлежит ликвидации.

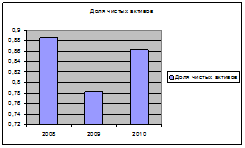

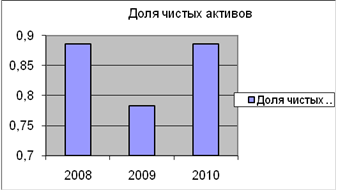

Определим, какую долю составляют чистые активы в совокупных активах компании (рисунок 13).

Рисунок 11 - Доля чистых активов в совокупных активах компании

Чистые активы почти полностью составляют активы компании, что говорит о высокой стоимости средств ОАО. Это делает его привлекательным для инвесторов и увеличивает стоимость акций.

|