|

Страница 2 Законодатели того времени пытались найти компромиссное решение, в частности установить общие правила учета, влияющие на размер прибыли (уже тогда поняли, что финансовый результат создают не только предприниматели, но и бухгалтеры, ибо не столь важно, что считать, сколько то, как считать), и не вмешиваться в форму отчетности. Было лишь оговорено (ст. 606 Торгового устава), что баланс должен составляться ежегодно и, во всяком случае, не более чем за 18 месяцев (ст. 614), а по ст, 55, п. 1 инструкции от 11 мая 1899 г. - ежегодно за период с 1 января по 31 декабря, если иное не оговорено в уставе предприятия.

Уже к 1910 г. наряду с акционерными многие тысячи предприятий других форм собственности также сталкивались в той или иной степени с необходимостью публикации своей отчетности. Десятилетняя практика применения закона о промысловом налоге рельефно выявила роль подробно и правильно составленных балансов для исчисления податной прибыли, показала необходимость определенной унификации отчетности.

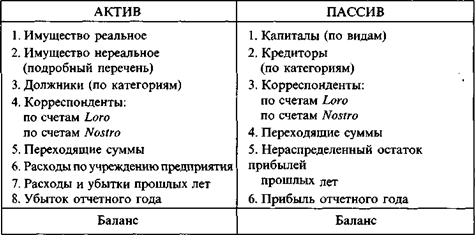

Первым российским ученым, обратившим внимание на необходимость определенной упорядоченности отчета и отчетности, был А. К. Рошаховский. Он опроверг бытовавшее в России в начале XX в. мнение о невозможности и нецелесообразности структурирования и унификации отчетности и предложил типовую форму баланса (табл. 1).

Таблица 1. - Структура типового баланса акционерного предприятия (1910 г.)

Детализация отдельных статей (дебиторы, кредиторы, нематериальные активы) оставалась на усмотрение составителей баланса, по другим статьям рекомендовался состав элементов, целесообразных для выделения в балансе. Так, в статье «Имущество реальное» предлагалось выделить пять элементов: касса (наличные деньги, счета в банках), членские взносы, ценные бумаги, имущество постоянное (недвижимое, движимое, неоконченные постройки), имущество оборотное; в статье «Капиталы» - основной, запасный, оборотный, резервный, страховой, ремонтный, делькредере, резерв премий, благотворительный.

В 20-е годы работа по упорядочению правил составления и представления отчетности была продолжена. Правилами публичной отчетности от 24 августа 1926 г. государственные предприятия, акционерные общества, товарищества, банки, союзы кооператоров были обязаны публиковать свои отчеты в газете «Экономическая жизнь», однако структура отчетов не была в какой-либо степени регламентирована. Это приводило к значительному разнобою в структуре публикуемой информации, неоднозначной трактовке ее содержания. В последующие годы основное внимание уделялось проблеме унификации отчетности, что в определенной степени способствовало и структурированию отчета.

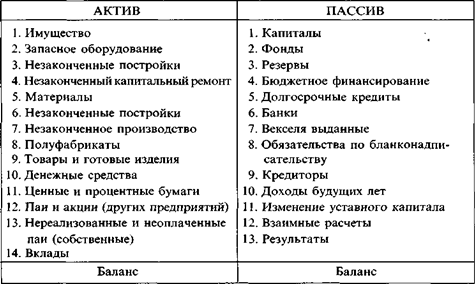

Совершенствование отчетности в то время шло по линии усложнения и унификации структуры основной отчетной формы - баланса. Так, согласно инструкции ВСНХ СССР «Формы годового отчета и баланса на 1 октября 1929 г.» типовая форма баланса хозоргана, подведомственного ВСНХ (треста, синдиката, акционерного общества), включала 14 разделов статей в активе и 13 разделов в пассиве (табл. 2). Примерно такой же дробностью отличался баланс торговых предприятий, подведомственных Наркомторгу СССР.

Таблица 2.- Структура типового баланса хозоргана, подведомственного ВСНХ (треста, синдиката, акционерного общества)

В последующие годы методология составления отчетности в нашей стране неоднократно менялась. Вероятно, одним из самых дискуссионных был вопрос о целесообразности составления баланса в оценке брутто или в оценке нетто. В соответствии с Положением о бухгалтерских отчетах и балансах, утвержденным 29 июля 1936 г., основные средства отражались в балансе по их остаточной стоимости, а амортизованная часть первоначальной стоимости показывалась за балансом. Тем не менее считалось, что схема баланса не отвечала требованиям его аналитического использования, поэтому для аналитической обработки баланса Указаниями по заполнению форм годового бухгалтерского отчета рекомендовалось заполнять специальные формы его разложения.

В 1938 г. была проведена балансовая реформа, основной целью которой было желание сделать баланс более пригодным для финансового контроля за использованием по назначению государственного имущества и анализа финансового состояния предприятия. В частности, изменили состав статей и их расположение, чтобы можно было рассчитывать непосредственно по балансу наличие собственных оборотных и приравненных к ним средств. Кроме того, баланс был очищен от ряда регулирующих статей - отклонений от плановой себестоимости материалов и готовой продукции, наложения на остаток товаров в предприятиях розничной торговли и др. Основные средства отражались в балансе по остаточной стоимости.

|