|

Страница 1

Анализ финансовых результатов от реализации продукции и услуг

Основную часть прибыли организации получают от реализации продукции и услуг. Структурно-логическая факторная модель прибыли от реализации продукции и услуг по Савицкой Г.В. (рис. 1)

Рис.1.Структурно-логическая факторная модель прибыли

Прибыль от реализации продукции в целом по предприятию зависит от четырех факторов первого уровня соподчиненности: объема реализации продукции (VРП); её структуры (Удi); себестоимости (Сi); и уровня среднереализационных цен (Цi):

П=∑[VРПобщ * Удi(Цi-Сi)]

Объем реализации продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли.

Структура реализованной продукции может также оказывать и положительное, и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме её реализации, то сумма прибыли возрастет. Напротив, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшится. Себестоимость продукции обратно пропорциональна прибыли: снижение себестоимости приводит к соответствующему росту прибыли, и наоборот. Изменение уровня среднереализационных цен прямо пропорционально прибыли: при увеличении уровня цен сумма прибыли возрастает, и наоборот.

Расчет влияния этих факторов на сумму прибыли можно выполнить способом цепной подстановки. Следует проанализировать также выполнение плана и динамику прибыли от реализации отдельных видов продукции, величина которой зависит от трех факторов первого уровня: объема продажи продукции, себестоимости и среднереализационных цен. Факторная модель прибыли от реализации отдельных видов продукции имеет вид: П=VРП1 * (Цi-Сi).

Анализ прочих финансовых доходов и расходов

Размер прибыли в значительной степени зависит от финансовых результатов деятельности, не связанных с реализацией продукции. Это, прежде всего доходы от инвестиционной и финансовой деятельности, а также прочие внереализационные доходы и расходы.

К инвестиционным относятся проценты к получению по облигациям, депозитам, по государственным ценным бумагам, доходы от участия в других организациях, доходы от реализации основных средств и иных активов и т.д.

Финансовые расходы включают выплату процентов по облигациям, акциям, за предоставлении организации в пользование денежных средств (кредитов, займов).

Прочие внереализационные доходы и расходы - это прибыль (убытки) прошлых лет, выявленные в отчетном году; курсовые разницы по операциям в иностранной валюте; полученные и выплаченные пени, штрафы, неустойки; убытки от списания безнадежной дебиторской задолженности, по которым истекли сроки исковой давности; убытки от стихийных бедствий; убытки от недостачи и уценки имущества; судебные издержки.

В процессе анализа изучаются состав, динамика, выполнение плана и факторы изменения суммы полученных убытков и прибыли по каждому конкретному случаю.

Анализ рентабельности коммерческой организации

Показатели рентабельности можно объединить в несколько групп, характеризующих:

) окупаемость затрат;

) прибыльность продаж;

) доходность капитала и его частей.

· рентабельность продукции

· рентабельность продаж (оборота)

· рентабельность совокупного капитала

· рентабельность (доходность) операционного капитала

Затем следует сделать факторный анализ рентабельности по каждому виду продукции. Уровень рентабельности отдельных видов продукции зависит от изменения среднереализационных цен и себестоимости единицы продукции:

Аналогично осуществляется факторный анализ рентабельности операционного капитала (отношение прибыли от основной деятельности к средней сумме операционного капитала).

Методика определения резервов роста прибыли и рентабельности

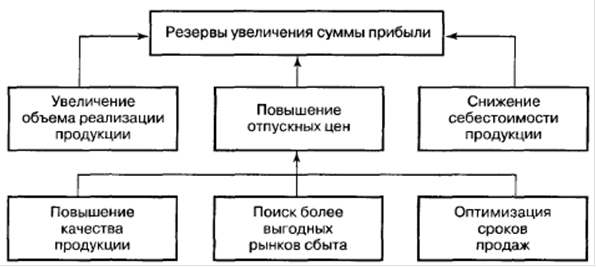

Основные источники резервов увеличения суммы прибыли (которые определяются по каждому виду продукции): увеличение объема реализации продукции, снижение её себестоимости, повышение качества продукции, реализация её на более выгодных рынках сбыта и т.д. (рис. 2)

Рис. 2.

Основные направления поиска резервов увеличения прибыли от реализации продукции

Основные источники резервов повышения уровня рентабельности продукции - увеличение суммы прибыли от реализации продукции (Р П) и снижение её себестоимости (Р С).

Анализ использования прибыли

Для анализа используются закон о налогах и сборах, взимаемых в бюджет, инструктивные и методические указания Министерства финансов, устав предприятия, а также данные отчета о прибылях и убытках, приложения к балансу, отчета о движении капитала, расчетов налога на имущество, на прибыль, на доходы и др.

|