|

Страница 1

Приращение прибыли может быть связано как с интенсивным, так и с экстенсивным использованием производственных ресурсов. Поэтому показателем истинной эффективности может быть только рентабельность продаж. /5.197/

Рентабельность - относительный показатель, определяющий уровень доходности бизнеса. Показатели рентабельности характеризует эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной). Они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или потребленными ресурсами. /1.229/

Показатели рентабельности можно объединить в несколько групп:

1. окупаемость затрат;

2. прибыльность продаж;

. доходность капитала и его частей.

Рентабельность продукции (коэффициент окупаемости затрат) начисляется путем отношения прибыли от реализации (Прп) до выплаты процентов и налогов к сумме затрат от реализации продукции (Зрп). Показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции:

Rз = Прп / Зрп * 100%

Показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться по отдельным видам продукции и в целом по предприятию. При определении его уровня в целом по предприятию целесообразно учитывать не только реализационные, но и внереализационные доходы и расходы, относящиеся к основной деятельности.

Аналогичным образом определяется доходность инвестиционных проектов: полученная или ожидаемая сумма прибыли от инвестиционной деятельности (Пид) относится к сумме инвестиционных затрат (ИЗ):

RI = Пид / ИЗ * 100%

Рентабельность продаж (оборота) рассчитывается делением прибыли от реализации продукции, работ, услуг до выплаты процентов и налогов на сумму полученной выручки (ВРрп). Характеризует эффективность производственной и коммерческой деятельности: сколько прибыли имеет предприятие с рубля продаж:

Rоб = Прп / Врп * 100%

Рентабельность совокупного капитала исчисляется отношением брутто - прибыли до выплаты процентов и налогов (БП) к среднегодовой стоимости всего совокупного капитала (КL):

RKL = БП / KL * 100%

Рентабельность (доходность) операционного капитала исчисляется отношением прибыли от операционной деятельности до выплаты процентов и налогов (Под) к среднегодовой сумме операционного капитала (ОК). он характеризует доходность капитала, задействованного в операционном процессе:

Rок = Под / ОК * 100%

В процессе анализа следует изучить динамику перечисленных показателей рентабельности, выполнение плана по их уровню и провести межхозяйственные сравнения с предприятиями-конкурентами.

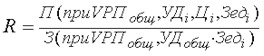

Уровень рентабельности производственной деятельности (окупаемость затрат), исчисленный в целом по предприятию (R), зависит от трех основных факторов первого порядка: изменения структуры реализованной продукции, ее себестоимости и средних цен реализации.

Факторная модель этого показателя имеет вид:

Расчет влияния факторов первого уровня на изменение рентабельности в целом по предприятию можно выполнить способом цепной подстановки. /15/

|