|

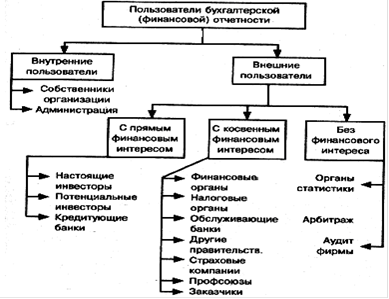

Страница 5 Финансовая отчетность организаций представляет интерес для широкого круга пользователей, которых можно классифицировать в зависимости от степени заинтересованности и целей анализа отчетности (рис. 1.1).

Рисунок 1.1. - Классификация пользователей бухгалтерской отчетности

Внутренние пользователи оценивают достигнутые финансовые и производственные результаты, вырабатывают тактические и стратегические цели функционирования организации, прогнозируют деятельность организации на будущее. Анализ финансовой отчетности нужен администрации для обоснования управленческих решений. Собственникам организации информация бухгалтерской отчетности необходима для оценки финансовых перспектив организации в будущем и возможности получения доходов в виде дивидендов.

Для пользователей с прямым финансовым интересом предметом анализа бухгалтерской отчетности является финансовое положение фирмы, финансовые результаты ее работы, ликвидность баланса.

Пользователям с косвенным финансовым интересом бухгалтерская отчетность позволяет контролировать поступление средств в федеральный и местные бюджеты, корректировать финансовую политику через систему налогообложения, оценивать возможность заключения договоров и перспективы функционирования организации.

Пользователи без финансового интереса с помощью отчетной бухгалтерской информации проверяют правомерность и законность совершаемых операций или пользуются ею для получения статистической информации для экономического анализа на макроуровне.

Анализ бухгалтерской отчетности дает возможность любому пользователю рассмотреть и оценить информацию, заложенную в ней, чтобы сделать вывод о прошлом состоянии предприятия и на этом основании предвидеть его жизнеспособность в будущем. В результате анализа определяются важнейшие показатели эффективности коммерческих предприятий, которые свидетельствуют либо об успехе деятельности, либо об угрозе банкротства.

В бухгалтерской финансовой отчетности содержится большинство показателей, характеризующих количественную сторону финансовых процессов хозяйствующего субъекта. Это позволяет эффективно управлять капиталом организации, ее активами и обязательствами, доходами и расходами, финансовыми результатами.

Несмотря на то, что бухгалтерская (финансовая) отчетность представляет собой единую систему взаимосвязанных финансовых показателей, ее анализ может быть проведен в соответствии с различными целями (табл. 1.2). Это дает возможность детализировать и конкретизировать основные направления финансового анализа бухгалтерской отчетности.

Таблица 1.2 Цели анализа бухгалтерской финансовой отчетности |

Форма бухгалтерской отчетности |

Цель анализа | |

Форма №1 «Бухгалтерский баланс» |

Оценка активов предприятия, его обязательств и собственного капитала | |

Форма №2 «Отчет о прибылях величины затрат, балансовой и чистой и убытках» |

Оценка объемов реализации, прибыли предприятия | |

Форма №3 «Отчет об изменениях капитала» |

Оценка динамики собственного капитала и прочих фондов и резервов | |

Форма №4 «Отчет о движении денежных средств» |

Оценка притока и оттока денежных средств в разрезе текущей, инвестиционной и финансовой деятельности | |

Форма №5 «Приложение к бухгалтерскому балансу» |

Оценка динамики заемных средств, дебиторской и кредиторской задолженности, амортизируемого имущества и других активов и обязательств предприятия |

Наиболее информативной формой бухгалтерской отчетности для анализа и оценки финансового состояния предприятия является «Бухгалтерский баланс» (форма №1). Он отражает состояние имущества, собственного капитала и обязательств предприятия на определенную дату. Баланс позволяет оценить эффективность размещения капитала предприятия, его достаточность для текущей и предстоящей хозяйственной деятельности, оценить размер и структуру заемных источников, а также эффективность их привлечения.

|