|

Страница 1

2.3.1 Анализ структуры баланса

Финансовое состояние предприятия во многом зависит от того, какие средства оно имеет в своем распоряжении и куда они вложены. По степени принадлежности используемый капитал подразделяется на собственный (раздел 1 пассива баланса) и заемный (разделы 2 и 3 пассива).

Следовательно, от того, насколько оптимально соотношение собственного и заемного капитала, во многом зависит финансовое положение предприятия. Структура источников формирования имущества исследуемого предприятия приведена в таблице 2.11.

Данные таблицы 2.11 свидетельствуют о следующем: величина источников формирования имущества за отчетный период сократилась на 235,9 тыс. грн. или на 2,4 % и составила на конец отчетного года 9423 тыс. грн. Это было обусловлено сокращением как собственного капитала, так и заемного на 72,9 тыс. грн., или 0,9% и на 163,2 тыс. грн., или на 8,8% соответственно. Положительным в данной ситуации является то, что удельный вес собственного капитала в составе всего имущества за отчетный период возрос на 1,3%, что обусловило сокращение доли заемного капитала на ту же величину.

Таблица 2.11 Состав и структура источников формирования имущества |

Наименование Показателя |

На 01.01.2008 г. |

На 01.01.2005 г. |

Отклонение (+; - ) |

Темп роста, % | | |

сумма, тыс. грн. |

удельн. вес, % |

сумма, тыс. грн. |

удельн. вес, % |

по сумме, тыс. грн. |

по уд. весу, % | | |

1. Всего источников формирования имущества, в том числе: |

9659,1 |

100,0 |

9423,0 |

100,0 |

-235,9 |

Х |

97,6 | |

2. Собственный капитал |

7801,0 |

80,7 |

7728,1 |

82,0 |

-72,9 |

1,3 |

99,1 | |

3. Заемный капитал |

1858,1 |

19,3 |

1694,9 |

18,0 |

-163,2 |

-1,3 |

91,2 |

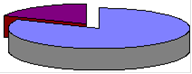

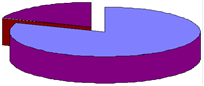

Сложившуюся структуру капитала, как в начале, так и на конец периода, можно оценить как вполне оптимальную, так как на долю собственного капитала приходится основная часть источников формирования имущества (80,7 и 82% соответственно). Таким образом, можно сделать вывод об относительной независимости организации от внешних источников финансирования. Более наглядно структура капитала фирмы представлена на рисунках 2.4, 2.5.

Заемный капитал 18 %

Собственный капитал 82 %

Рис.2.4 Структура капитала фирмы на начало 2008 г., %

Заемный капитал 19,3 %

Собственный капитал 80,7 %

Рис.2.5 Структура капитала фирмы на конец 2008 г., %

В ходе дальнейшего анализа необходимо остановиться на изучении структуры источников формирования имущества (таблица 2.12).

Таблица 2.12 Структура собственного капитала по источникам образования |

Состав собственного капитала |

На 01.01.2007 г. |

На 01.01.2008 г. |

Отклонение по |

Темп роста, % | | |

сумма, тыс. грн. |

удельн. вес, % |

сумма, тыс. грн. |

удельн. вес, % |

сумме, тыс. грн. |

уд. весу, % | | |

1. Собственный капитал, всего |

7801,0 |

100,00 |

7728,1 |

100,00 |

-73,1 |

х |

99,1 | |

2. Авансированный капитал |

1200,0 |

15,38 |

1200,0 |

15,53 |

- |

0,15 |

100,0 | |

в том числе: | | | | | | | | |

2.1Уставный капитал (за вычетом пополнения за счет прибыли) |

1200,0 |

100,00 |

1200,0 |

100,00 |

- |

- |

100,0 | |

3. Накопленный капитал, |

6601,0 |

84,62 |

6528,1 |

84,47 |

-73,1 |

-0,15 |

98,9 | |

3.1 Добавочный капитал (исключая эмиссионный доход) |

4263,8 |

64,59 |

4263,8 |

65,31 |

- |

0,72 |

100,0 | |

3.2 Нераспределенная прибыль (непокрытый убыток) |

2337,2 |

35,41 |

2264,3 |

34,69 |

-73,1 |

-0,72 |

96,9 |

|