|

Страница 2 Государственный финансовый контроль предназначен для реализации финансовой политики государства, создания условий для финансовой стабилизации. Это, прежде всего разработка, утверждение и исполнение бюджетов всех уровней и внебюджетных фондов, а также контроль за финансовой деятельностью государственных предприятий и учреждений, государственных банков и корпораций. Финансовый контроль со стороны государства, негосударственной сферы экономики затрагивает лишь сферу выполнения денежных обязательств перед государством, включая налоги и другие платежи, соблюдение законности и целесообразности при расходовании выделенных или бюджетных субсидий и кредитов, а также соблюдение установленных правительством правил организации денежных расчетов, ведения учета и отчетности.

Финансовый контроль за деятельностью предприятий включает также контроль со стороны кредитных учреждений, акционеров и внутренний контроль.

Финансовый контроль присущ всем финансово-правовым институтам. Поэтому помимо общих финансово-правовых норм, регулирующих организацию и порядок проведения финансового контроля в целом, имеются нормы, предусматривающие его специфику в отдельных финансовых правовых институтах.

Финансовый контроль выступает формой реализации контрольной функции финансов, т.е. присущего финансам свойства служить средством контроля за производством, обменом, распределением и потреблением совокупного общественного продукта и национального дохода. Как неотъемлемая функция процесса управления и как самостоятельный процесс контроль содержит следующие элементы:

- субъект управления - тот, кто осуществляет контроль. Субъектами финансового контроля являются специально уполномоченные органы (государственные контрольные органы; структурные подразделения, созданные в субъектах хозяйствования и органах государственной власти; негосударственные специализированные организации), а также квалифицированные специалисты;

объект контроля - тот, в отношении кого проводится контроль. В качестве объекта финансового контроля выступают: процессы образования, распределения и использования финансовых ресурсов субъектами хозяйствования и органами государственной власти и местного самоуправления;

- предмет контроля - деятельность, применительно к которой осуществляется контроль. Предметом контроля служит деятельность, выполняемая объектом контроля (предмет управления).

Система органов финансового контроля в экономически развитых странах в целом однотипна и включает следующие элементы:

) ведомство главного ревизора - аудитора (счетная палата) с подчинением непосредственно парламенту или президенту страны. Цель этого ведомства - контроль за расходованием государственных средств и государственного имущества;

) налоговое ведомство с подчинением президенту, правительству либо министерству финансов, контролирующее поступление налоговых доходов в государственную казну;

) контролирующие структуры в составе государственных ведомств, осуществляющие проверки и ревизии подведомственных учреждений;

) аудиторские формы, осуществляющие на коммерческой основе проверку и подтверждение достоверности отчетной информации и законности финансовых операций;

) службы внутрифирменного контроля (внутренний аудит), основная задача которых - контроль снижения издержек, оптимизация финансовых потоков и увеличение прибыли.

В государствах тоталитарного типа, с преобладанием государственной собственности, государственный финансовый контроль носит глобальный административный характер, преследуя в основном фискальные цели.

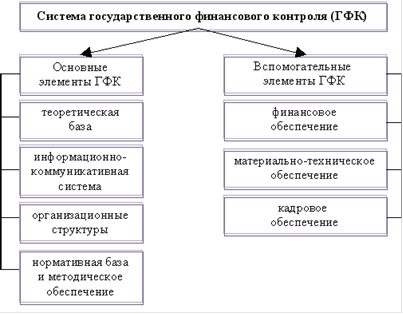

Государственный финансовый контроль можно рассматривать как совокупность взаимосвязанных элементов, взаимодействующих друг с другом и образующих целостное единство в процессе достижения целей контроля, то есть как систему (рис. 1).

Рис. 1. Система государственного финансового контроля

В системе государственного финансового контроля можно выделить основные и вспомогательные элементы, образующие его. К основным элементам относят: теоретическую базу; информационно-коммуникативную систему; организационные структуры; нормативную базу и методическое обеспечение; в качестве вспомогательных элементов выделяют финансовое, материально-техническое, кадровое обеспечение контроля и другие элементы.

Теоретическая базавключает в себя определение понятий, значение, функции, цели, задачи, принципы, классификация, критерии эффективности и др.

Организационные структуры- это система органов государственного финансового контроля, их структура, статус, разграничение полномочий, направления взаимодействия.

Нормативная база, включающая законы, подзаконные акты, принимаемые во исполнение законов, и методическое обеспечение:

· система нормативных правовых актов, стандартизация, методики, контрольные процедуры и др.;

|