|

Этот коэффициент показывает, достаточно ли у предприятия средств, которые могут быть использованы для погашения его краткосрочных обязательств в течение определенного периода.

. Коэффициент срочной ликвидности

:

. Коэффициент абсолютной ликвидности

:

. Коэффициент защищенности кредиторов

(или покрытия процента) характеризует степень защищенности кредиторов от невыплаты процентов за предоставленный кредит. По этому показателю судят, сколько раз в течение отчетного периода компания заработала средства для выплаты процентов по займам. Этот показатель отражает также допустимый уровень снижения прибыли, используемой для выплаты процентов.

. Экономическая рентабельность

:

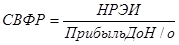

. Финансовый риск

.

Эффект финансового рычага можно трактовать, как изменение чистой прибыли на 1 акцию (в%), порождаемое изменением нетто-результата эксплуатации инвестиций НРЭИ (в%). Соответственно используется показатель - сила воздействия финансового рычага:

Чем больше сила воздействия финансового рычага, тем больше финансовый риск, связанный с данным предприятием. Во-первых, возрастает риск невозврата кредита с установленной ставкой процента. Во-вторых, увеличивается риск падения дивиденда и курса акций для инвестора. Соответственно возникают конфликты между акционерами, которые стремятся к максимальной прибыли, и руководством предприятия, которое стремится к умеренному риску.

Предприятие вне экстремальных условий не должно полностью исчерпывать свою заемную способность. Всегда должен оставаться резерв заемной силы, чтобы в случае необходимости покрыть недостаток средств кредитом без превращения дифференциала в отрицательную величину.

Заключение

Для предприятия важна разработка модели управления организацией. Менеджеру важно видеть основные моменты функционирования будущего предприятия, определить, что будет производиться, как будет производиться, кто это будет покупать. Важно также определить миссию и стратегические цели создаваемого предприятия, так как от этого зависит дальнейшее развитие и функционирование предприятия. Очень важно эффективно управлять организацией и контролировать ее деятельность. Это поможет в случае критических ситуаций поддерживать деятельность и сохранить конкурентоспособность.

В сложившихся условиях предприятия должны с особой тщательностью выбирать инструменты привлечения заемного капитала и их параметры, то есть научиться управлять заемным капиталом для решения поставленных задач. Эффективное управление заемным капиталом в структуре капитала предприятия способно обеспечить дополнительные поступления в его деловой оборот, увеличить рентабельность самого процесса производства, повысить рыночную стоимость предприятия. Эффективное управление заемным капиталом также стимулирует инвестиционную деятельность и выполнение социальных обязательств.

В данной курсовой работе была создана модель управления ателье по пошиву спортивной одежды. Были рассмотрены основные моменты управления, критерии результативности, организация работы, мотивация сотрудников. Также в курсовой работе была рассмотрена проблема управления заемным капиталом предприятия. Были рассмотрены субъект управления, объект управления, политика привлечения заемных средств. Финансовый менеджер должен уметь выбрать правильный источник финансирования. Также были представлены показатели эффективности использования заемных средств.

Грамотное управление заемными средствами предприятия позволяет увеличить рентабельность собственного капитала предприятия, сохранить нормальную финансовую устойчивость и финансовое состояние предприятия. Финансовому менеджеру следует уделять заемному капиталу достойное внимание.

|