|

Примем для условности 2 варианта. В первом случае будем считать что постоянные расходы уменьшились на 10% а во втором соответственно увеличились на 10%. Таблицы промежуточных данных приведена в приложении 2.

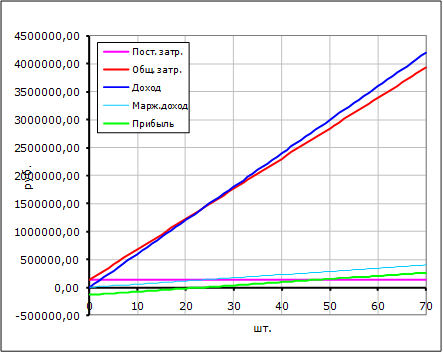

Постоянные расходы на 10% меньше: |

Исходные данные | | | | | |

FC |

135207,00 |

Постоянные затраты (fixed cost) | | |

AVC |

54300,00 |

Переменные затраты на 1 продукции (average variable cost) | |

MR |

60000,00 |

Цена, доход на 1 продукции (marginal revenue) | |

Qmin |

0 |

Количество продукции (штук), нижняя граница | |

Qmax |

70 |

Количество продукции (штук), верхняя граница |

Рис 2.2 График затрат и доходов для июля месяца (Постоянные расходы снижены на 10%)

Точка безубыточности равна 24 единицам

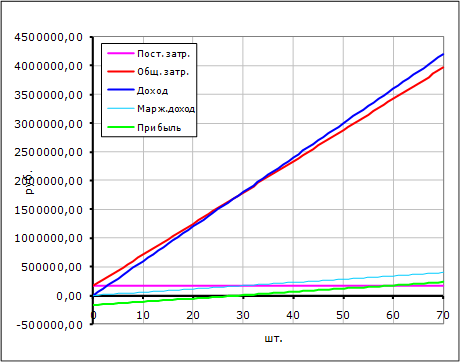

2 Постоянные расходы на 10% больше: |

Исходные данные | | | | |

FC |

165253,00 |

Постоянные затраты (fixed cost) | |

AVC |

54300,00 |

Переменные затраты на 1 продукции (average variable cost) | |

MR |

60000,00 |

Цена, доход на 1 продукции (marginal revenue) | |

Qmin |

0 |

Количество продукции (штук), нижняя граница | |

Qmax |

70 |

Количество продукции (штук), верхняя граница |

резерв модель безубыточность расход

Рис 2.3 График затрат и доходов для июля месяца (Постоянные расходы увеличены на 10%)

Точка безубыточности равна 29 единицам.

Как видно из графиков при изменение постоянных расходов точка безубыточности смещается не значительно. Можно даже сказать линейно. Следовательно к изменение постоянных расходов стоит подходить достаточно осторожно и в большей степени учитывать как эти изменения повлияю на качество производства имидж предприятия и психологическую погоду внутри коллектива. Так как изменения этих расходов в большей степени могут затронуть именно эти факторы.

|