|

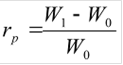

Страница 3 Ожидаемая доходность портфеля может быть вычислена двумя способами.

Первый способ

основан на основании стоимостей на конец периода и заключается в вычислении ожидаемой цены портфеля в конце периода и уровня доходности:

гдеp -ожидаемая доходность портфеля;- начальная стоимость портфеля;- ожидаемая стоимость портфеля в конце периода. |

Наименование ц/б |

Кол-во акций в портфеле |

Начальная цена 1-ой акции (07.11.10) |

Сумма инвестиций |

Доля в нач-ой рын-ой ст-ти портфеля | |

Лукойл |

100 |

1742,95 |

174295 |

35% | |

Роснефть |

248 |

208,5 |

51708 |

10% | |

Сбербанк |

540 |

90,4 |

48816 |

10% | |

Газпром |

500 |

162,49 |

81245 |

16% | |

Ростел-ао |

450 |

135,86 |

61137 |

12% | |

Сургутнефтегаз |

497 |

29,905 |

14862,8 |

3% | |

Уралкалий |

500 |

135,84 |

67920 |

14% |

=499983,8 |

Наименование ц/б |

Количество акций |

Стоим-ть акций в конце периода (11.11.10)

|

Совокупная ожид-ая стоим-ть | |

Лукойл |

100 |

1754,88 |

175488 | |

Роснефть |

248 |

216,90 |

53791,2 | |

Сбербанк |

540 |

103,30 |

55782 | |

Газпром |

500 |

170,19 |

85095 | |

Ростел-ао |

450 |

138,20 |

62190 | |

Сургутнефтегаз |

497 |

30,431 |

15124,20 | |

Уралкалий |

500 |

135,60 |

81300 |

|