|

Страница 2

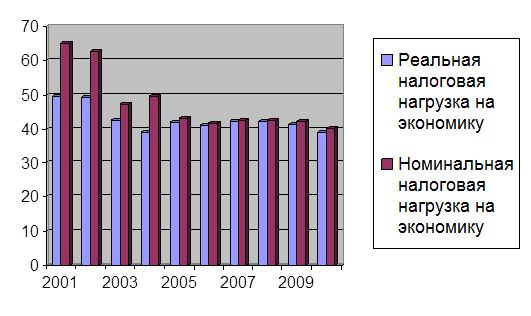

В дальнейшем по мере реформирования налоговой системы и стабилизации экономики в целом разрыв между номинальной и реальной налоговой нагрузкой, представляющий собой задолженность налогоплательщиков перед бюджетом, сокращался (рис. 4.1.1).

системы автоматизации ресторанов демонстрационная версия

системы автоматизации ресторанов демонстрационная версия

Рис. 4.1.1. Динамика номинальной и реальной налоговой нагрузки на экономику Республики Беларусь за 2000-2009 г.г.

Оценка уровня налоговой нагрузки на экономику отдельного государства невозможна без ее сравнения с аналогичными показателями по другим странам. Так, в среднем по странам ОСЭР доля налогов в ВВП составляла в 1980 г. 35,2% и к концу 80-х гг. возросла до 38,8% с колебаниями по странам от 30% в США до 56,7% в Швеции. Достижение определенного уровня экономического развития и стабильности позволило этим странам усилить централизацию финансовых средств для решения социальных и других проблем общегосударственного значения.

Что касается стран с переходной экономикой, то уровень налоговой нагрузки, характерный для них в период рыночных реформ, достигает 26-27%. В России этот показатель выше - 37%.

Еще более высокий уровень нагрузки в нашей республике (таблица 4.1.1) в определенной степени объясняется значительной для переходного периода социальной ориентированностью проводимой государственной политики, а также тем, что до настоящего времени у нас все еще сохраняются значительные объемы государственного субсидирования отдельных отраслей с целью осуществления структурной перестройки экономики, а также технической реконструкции и модернизации производства. Если учесть встречные потоки денежных средств из бюджета на развитие экономики, то фактический уровень налоговой нагрузки будет ниже.

При оценке фискального потенциала действующей налоговой системы используется ряд показателей на микроуровне. Они рассчитываются как доля налогов и платежей в бюджетные и внебюджетные фонды не во вновь созданном продукте в масштабе республики, а в общем объеме выручки конкретного предприятия или предприятий отрасли. Они отражают степень налоговых изъятий из выручки предприятий.

Средний уровень налоговой нагрузки на микроуровне (номинальный и реальный) рассчитывается как отношение начисленных (уплаченных) налогов и платежей в бюджетные и внебюджетные фонды к суммарной выручке предприятий республики. Номинальная налоговая нагрузка на одно предприятие в среднем по республике в 2000 г. составила 22,8% и постепенно возрастала до 24,1% в 2003 г. В последующие годы этот показатель снизился до уровня 20,0-19,3% и только в 2007 г. произошло его увеличение, что обусловлено изменениями в налоговой системе республики, в частности увеличением количества и ставок оборотных налогов (платежей из выручки без НДС).

Реальная налоговая нагрузка на одно предприятие в среднем по республике, характеризующая фактические возможности предприятий своевременно и в полном объеме погашать свои налоговые обязательства, в наибольшей степени отклонялась от ее номинального уровня в 2000-2001 годах. В дальнейшем этот разрыв, характеризующий уровень задолженности субъектов хозяйствования перед бюджетом, постепенно сокращался с 7,2% в 2001 г. до 0,2-0,7% в 2005-2009 гг. При этом сокращению задолженности способствовала как деятельность налоговых органов по ее взысканию, так и постепенное ее обесценение в связи с высоким уровнем инфляции (таблица 4.1.2) государственный бюджет беларусь налоговый

|