|

Страница 5 ) Финансовая маневренность предприятия. Принимаемые в данный момент финансовые решения влияют на финансовые решения, которые будут приниматься в дальнейшем. Финансовая маневренность - это способность компании в будущем произвольно изменять структуру финансирования. Потеря финансовой маневренности является следствием наращивания в течение определенного периода времени финансового рычага и выражается в ограничении возможности предприятия в дальнейшем использовать заемное финансирование. В этих условиях предприятие вынуждено осуществлять финансирование за счет эмиссии акций, цена которых при этом занижена вследствие повышенного финансового риска.

С другой стороны предприятие с солидным запасом финансовой маневренности обладает свободой выбора источников, свободой в распределении выпуска ценных бумаг во времени, что дает ему больше возможностей для достижения оптимальных соотношений источников средств.

В начале раздела в качестве основного критерия формирования оптимальной структуры капитала был назван критерий максимизации курсовой стоимости акций предприятия. Однако для выбора сценария финансирования студенты используют критерий максимума прибыли на акцию предприятия. Максимизация прибыли на акцию означает максимизацию стоимости акций только в случае, когда изменение (Р-Е)ratio акций компании (отношение цены акции к чистой прибыли на акцию), вызванное увеличением финансового риска, не компенсируют полностью эффект увеличения прибыли на акцию.

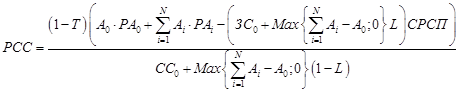

При реализации на предприятии инвестиционной программы перспективная рентабельность собственных средств в зависимости от принятой стратегии финансирования инвестиций может быть выражена детально в следующей формуле:

где Т - ставка налога на прибыль;

А0 - существующие активы предприятия;

Аi - объем инвестиций по i-му проекту;

РА0 - экономическая рентабельность активов предприятия;

РАi - экономическая рентабельность i-го проекта;

СС0 - собственные средства предприятия до инвестиций;

ЗC0 - заемные средства предприятия до инвестиций;

СРСП - средняя ставка процентов по заемным средствам;

Ам - амортизационные отчисления, направляемые на финансирование инвестиций;

L - доля заемных средств в привлекаемых средствах.

Формула 2.2. позволяет рассчитать величину рентабельности собственных средств для произвольной структуры внешнего финансирования инвестиций, которая задается долей заемных средств в привлекаемых средствах (L). В курсовой работе для выбора структуры финансирования применяется упрощенная форма показателя рентабельности собственных средств - прибыль на одну обыкновенную акцию. Оценка рентабельности производится по годовым показателям.

В рассматриваемых условиях чистая прибыль на обыкновенную акцию рассчитывается по формуле:

где ПНТТа - прибыль нетто на обыкновенную акцию,

СтНП - ставка налога на прибыль;

П - годовая валовая прибыль (прибыль до уплаты процентов и налогов),

ПДКП,ПККП - проценты за долгосрочный и краткосрочный кредиты соответственно,

КА - количество обыкновенных акций.

Для определения величины валовой прибыли задается плановая годовая рентабельность активов с учетом инвестиций.

3.2 Выбор структуры финансирования

Выбор структуры финансирования инвестиций при выполнении курсовой работы осуществляется в следующем порядке.

3.2.1 Определение годовой валовой прибыли

Плановая величина годовой валовой прибыли рассчитывается по формуле:

где А - величина активов с учетом инвестиций, рассчитывается как сумма величины активов за третий месяц планового периода и инвестиций,

|