|

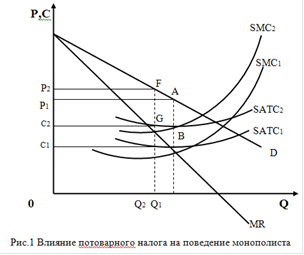

Для уменьшения выгод монопольного положения на рынке могут использоваться налоги, сокращающие положительную экономическую прибыль предприятия-монополиста. Рассмотрим влияние на поведение монополиста потоварного налога, ставка которого устанавливается в расчете на единицу продукции, а общая сумма зависит от объема выпуска. Влияние потоварного налога на поведение монополиста показано на рис.1

Влияние потоварного налога на поведение монополиста показано на рис.1.Здесь SATC1 и SMC1- кривые средних и предельных затрат короткого периода, Q1 и P1-оптимальный выпуск и цена до введения налога. Потоварный налог будет для монополиста дополнительным элементом переменных затрат. Следовательно,SMC2=SMC1+T. Условие максимизации прибыли [ MR(Q) = MC(Q)+T ] предприятия выполняется при объеме выпуска Q2 и цене P2.Прибыль монополиста в результате введения налога сократится.

Заключение

В настоящее время налоги и налоговая система - это не только источники бюджетных поступлений, но и важнейшие структурные элементы экономики рыночного типа. Очевидно, что без формирования рациональной налоговой системы, не угнетающей предпринимательскую деятельность и позволяющей проводить эффективную бюджетную политику, невозможны полноценные преобразования экономики.

Целью данной работы является изучение деятельности налоговых органов зарубежных стран, проблем, возникающих в результате их деятельности, способов их разрешения, и возможности применения накопленного опыта зарубежных стран в налоговой системе Российской Федерации.

Цель данной курсовой достигнута: рассмотрена структура, функции, принципы и механизмы работы налоговых органов зарубежных стран, способы их взаимодействия между собой и с налогоплательщиками, произведен сравнительный анализ налогообложения доходов физических в России, Германии, Италии.

Изучено налогообложение доходов физических лиц в России, Германии и Италии. Произведен сравнительный анализ по объему подоходного налога, уплаченного в период 2007 - 2009 гг. Произведено сравнение ставки налога в России и за рубежом. Для совершенствования налоговой системы Российской Федерации, прежде всего, необходимо комплексное реформирование, то есть реформировать не только налоговую систему, а государственную политику Российской Федерации в целом.

Одна из главных проблем Российской Федерации, это огромное количество законов, указов, кодексов, писем, нормативных документов и прочих руководящих документов, зачастую либо не до конца раскрывающих ведомственную трактовку закона или кодекса, либо зачастую разъяснения разных ведомств или разных временных промежутков, при неизменной законодательной основе, бывают полностью противоположны.).

|