|

Страница 1

В мировой практике термин «лизинг» используется для обозначения различного рода сделок, основанных на аренде товаров длительного пользования.

Поэтому под лизингом обычно понимают долгосрочную аренду машин и оборудования или договор аренды машин и оборудования, купленных арендодателем для арендатора с целью их производственного использования, при сохранении права собственности на них за арендодателем на весь срок договора.

Другое определение звучит так: лизинг представляет собой договор аренды, предусматривающий предоставление лизингодателем принадлежащих ему оборудования, машин, ЭВМ, оргтехники, транспортных средств, сооружений производственного, торгового и складского назначения лизингополучателю в исключительное пользование на установленный срок за определенное вознаграждение - арендную плату, которая включает процентную ставку, закрывающую стоимость привлечения средств арендодателем на денежном рынке с учетом необходимой прибыли банка, и амортизацию имущества.

Кроме того, лизинг можно рассматривать как специфическую форму финансирования вложений в основные фонды при посредничестве специализированной (лизинговой) компании, которая приобретает для третьего лица имущество и отдает ему в аренду на долгосрочный период. Таким образом, лизинговая компания фактически кредитует арендатора. Поэтому лизинг иногда называют «кредит-аренда». В отличие от договора купли-продажи, по которому право собственности на товар переходит от продавца к покупателю, при лизинге собственность на предмет аренды сохраняется за арендодателем, а лизингополучатель приобретает лишь его во временное пользование. По истечении срока лизингового договора лизингополучатель может приобрести объект сделки по согласованной цене, продлить договор лизинга или вернуть оборудование владельцу по истечении срока договора.

С экономической точки зрения лизинг имеет сходство с кредитом, предоставленным на покупку оборудования. При кредите в основные фонды заемщик вносит в установленные сроки платежи в погашение долга; при этом банк для обеспечения возврата кредита сохраняет за собой право собственности на кредитуемый объект до полного погашения ссуды. При лизинге арендатор становится владельцем взятого в аренду имущества только по истечении срока договора и выплаты им полной стоимости арендованного имущества. Однако такое сходство характерно лишь для финансового лизинга. Для другого вида лизинга - оперативного - наблюдается большее сходство с классической арендой оборудования.

Лизингодатель и лизингополучатель оперируют с капиталом не в денежной, а в товарной форме, что сближает лизинг с инвестированием.

Лизинговые операции приравниваются к кредитным со всеми вытекающими из этого правами и нормами государственного регулирования. Однако от кредита лизинг отличается тем, что после окончания его срока и выплаты всей обусловленной суммы договора объект лизинга остается собственностью лизингодателя (если договором не предусмотрен выкуп объекта лизинга по остаточной стоимости или передача в собственность лизингополучателя). При кредите же банк оставляет за собой право собственности на объект как залог ссуды.

Экономическая сущность лизинга делает его применение наиболее эффективным в отраслях, выпускающих продукцию высокой степени готовности, сбыт которой во многом определяется ее конкурентоспособностью и наличием средств у пользователя этой продукции.

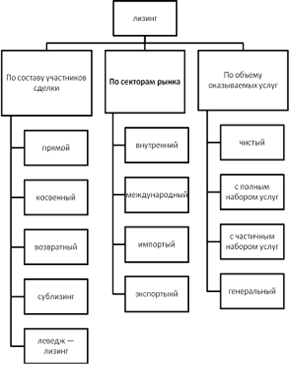

Существует множество классификаций лизинга по различным признакам. В рисунке 1 приводится три наиболее значимые.

|