|

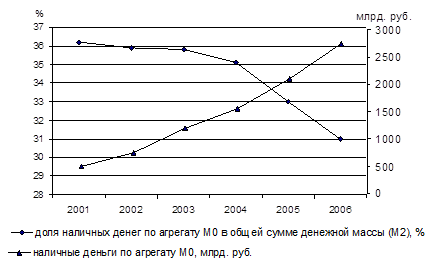

Страница 2 Росту наличных денег в обращении способствует также развитие сети банкоматов, которые в любое время обеспечивают клиентов необходимой наличностью, отсюда - система банкоматов постоянно нуждается в достаточном количестве наличных денег, чтобы она могла функционировать бесперебойно. За 2006 г. количество банкоматов в стране увеличилось на 56,9% и на 1 января 2007 г. составило 68 973 единицы. Следует отметить, что рост наличного денежного обращения опосредованно связан и с увеличением теневого денежного оборота в экономике, затрудняет борьбу с коррупцией, отмыванием денег, преступностью. Несмотря на увеличение наличного денежного оборота в последние годы, наметилась тенденция к снижению доли наличных денег (вне касс банков) по агрегату МО в общей сумме денежной массы (М2) за счет роста доли безналичных средств. На начало 2007 г. удельный вес наличных денег в структуре денежной массы составил 31,0% против 33,2% - на начало 2006 г. Сравнение динамики наличных денег и снижения их доли в общей сумме денежной массы представлено на рисунке 2.3.

vbet Развитие электронных средств платежа будет способствовать оптимизации денежного обращения и сокращению темпов роста количества наличных денег в обращении.

Банк России проводит постоянную работу по расширению применения электронных средств платежа. В международной практике, помимо банковских карт, развиваются и другие средства безналичных платежей. В настоящее время все чаще используются "электронные кошельки", наиболее простые варианты которых имеются и в России (в том числе телефонные карты и карты для проезда в метро).

Рис.2.3 Денежный агрегат М0 и его доля в денежной массе М2 в России в 2001-2006гг.

В некоторых странах реализована концепция мобильного банкинга (оплата товаров и услуг с помощью мобильного телефона).

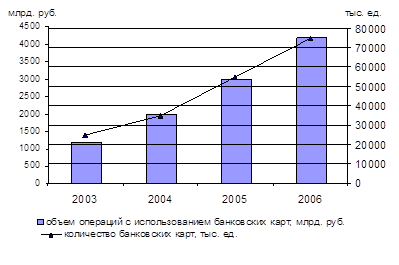

По данным Банка России, на начало 2007 г. на территории Российской Федерации действовало 1189 кредитных организаций, из них 723 организации (более 60%) осуществляли эмиссию и/или эквайринг платежных карт. Всего на 1 января 2007 г. было выпущено 74,8 млн. банковских карт, из них более 90% - дебетовые. Отдельно следует выделить тот факт, что подавляющая часть всех платежных карт в России (около 90%) выпускается в рамках "зарплатных" проектов. Синхронность роста количества банковских карт и объемов операций с их использованием очевидна из рисунка 2.4.

Рис.2.4 Количество банковских карт и объем операций с их использованием в России в 2001-2006 гг.

Несмотря на достаточно высокие темпы прироста количества банковских карт и объема операций, совершаемых с использованием платежных карт (в 2006 г. они составили 36,8 и 48,4% соответственно), доля безналичных расчетов по оплате товаров и услуг в общем объеме совершаемых операции использованием платежных карт юридическими и физическими лицами составила лишь 9,0% (в том числе 6,5% - физическими лицами). В то время как остальные - 91,0% - это операции по снятию наличных денег. Таким образом, к сожалению, в России использование банковских карт способствует, основном автоматизации процесса выдачи заработной платы, а не развитию безналичной оплаты товаров и услуг.

|