|

Страница 2 В заключение анализа разрабатываются конкретные мероприятия, направленные на предупреждение и сокращение убытков и потерь от данных видов деятельности. К относительным показателям относятся различные соотношения прибыли и затрат (или вложенного капитала). Экономический смысл показателей рентабельности - они отражают прибыль, получаемую с каждого рубля средств (собственных или заемных), вложенных в организация. Основными задачами оценки диагностики размера прибыли являются:

оценка динамики показателей прибыли и рентабельности за анализируемый период;

анализ источников и структуры прибыли до налогоообложения;

выявление резервов повышения прибыли и уровня рентабельности.

Показатели рентабельности можно объединить в несколько групп:

) показатели, характеризующие рентабельность (окупаемость) издержек производства и инвестиционных проектов;

2) показатели, характеризующие рентабельность продаж;

) показатели, характеризующие доходность капитала и его частей.

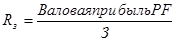

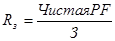

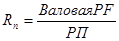

1. Рентабельность производственной деятельности (окупаемость издержек):

или или

где З - сумма затрат по реализованной и произведенной продукции;

Она показывает, сколько организация имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по организации, отдельным его подразделениям и видам продукции. Уровень рентабельности производственной деятельности (окупаемость затрат), исчисленный в целом по предприятию, зависит от трех основных факторов первого порядка:

- изменения структуры реализованной продукции,

- ее себестоимости

средних цен реализации.

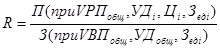

Факторная модель этого показателя имеет вид:

Затем следует сделать факторный анализ рентабельности по каждому виду продукции. Уровень рентабельности отдельных видов продукции зависит от изменения средних реализационных цен и себестоимости единицы продукции.

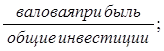

Рентабельность инвестиций =

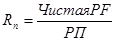

Рентабельность продаж:

или

где РП - сумма полученной выручки.

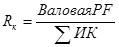

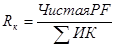

Характеризует эффективность предпринимательской деятельности: сколько прибыли имеет организация с рубля продаж. Широкое применение этот показатель получил в рыночной экономике. Рассчитывается в целом по предприятию и отдельным видам продукции. Рентабельность (доходность) капитала:

или

где SИК - среднегодовой стоимости всего инвестированного капитала.

Для того, чтобы сознательно и целенаправленно принимать организационно-технические и хозяйственно-управленческие решения по наращиванию прибыли, необходимо прежде всего классифицировать факторы роста прибыли и параметры, количественная оценка которых позволяет оценить их влияние на этот процесс. Все факторы можно разделить на две группы - внешние (экзогенные) и внутренние (эндогенные).

К внешним относятся:

- рыночно-конъюнктурные факторы (диверсификация деятельности организации, повышение конкурентоспособности в оказании услуг, организация эффективной рекламы новых видов продукции, уровень развития внешнеэкономических связей, изменение тарифов и цен на поставляемые продукцию и услуги в результате инфляции);

- хозяйственно-правовые и административные факторы (налогообложение; правовые акты, постановления и положения, регламентирующие деятельность организации, государственное регулирование тарифов и цен).

Под внутренними факторами понимают:

- материально-технические (использование прогрессивных и экономичных предметов труда, применение производительного технологического оборудования, проведение модернизации и реконструкции материально-технической базы производства);

- организационно-управленческие (освоение новых, более совершенных видов продукции и услуг, разработка стратегии и тактики деятельности и развития организации, информационное обеспечение процессов принятия решения);

- экономические факторы (финансовое планирование деятельности организации, анализ и поиск внутренних резервов роста прибыли, экономическое стимулирование производства, налоговое планирование);

|