|

Страница 4

По данным таблицы видно, что рентабельность переменных затрат за 2009 г. составила 10,35%, из этого следует, ООО «Кондитер» сможет установить исходную скидку дебиторам в размере 3% за поступление средств без отсрочки от суммы досрочной оплаты.

Погашение дебиторской задолженности на общую сумму 5510 тыс. руб., которую имело предприятие, составило 289 дня [4416 / (5510 / 360)]. Немедленное погашение 5510 тыс. руб. сократит сумму задолженности дебиторов на величину, определяемую выражением: i

S = R * р/100,

где S - сумма сокращения долга (экономия) дебиторов от поступлений средств без отсрочки;

R - сумма поступлений;

р - ставка предоставляемой скидки за поступление средств без отсрочки.

S = 4416 * 3/100 = 132,48 тыс.руб.

Предприятие при этом получит дополнительную прибыль, определяемую по формуле:

Рдon = (R - S) * KCV/100 - S при Т ≥ ТОТЧ,

где Kсv - рентабельность переменных расходов (другие обозначения раскрыты в Таблице 14).

В данном случае организация получает доход от поступлений R, уменьшенных на S, но при этом дополнительно o теряет сумму S в виде прямых отчислений дебиторам, поэтому S становится дополнительным вычетом из прибыли.

Согласно Таблице 14, период погашения дебиторской задолженности по данному виду расчетов больше числа дней в отчетном периоде (Т = 289 дн., а Тотч = 360 дн.), что соответствует установленному ограничению. Дополнительная прибыль от суммы поступлений без отсрочки составит:

Рдоп = (5510 - 132,48) * 10,35 / 100 - 132,48 = 424,1 тыс.руб.

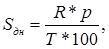

Определим сумму уменьшения долга за каждый день сокращения срока возврата платежей. O Для этого используем выражение:

где Т - число дней в периоде погашения задолженности дебиторами.

Ускорение расчетов принесет экономию дебиторам за каждый день сокращения срока возврата платежей в сумме:

Sдн = 5510*3 / 289 * 100 = 1 тыс. руб.

При этом за каждый день сокращения срока поступления платежей предприятие получит дополнительную прибыль. Ее величину определим по формуле:

Величина o дополнительной прибыли за каждый день сокращения сроков поступления средств на счета предприятия составит:

Рдопдн = (5510 - 132,48) * 10,35 / 289*100 - 1 = 1 тыс.руб.

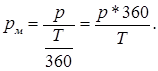

При 3%-ной месячной ставке сокращения задолженности дебиторов за поступление средств без отсрочки ставка за каждый месяц сокращения срока поступлений определяется отношением:

Ставка за каждый месяц ускорения расчетов с дебиторами от суммы, полученной досрочно, равна:

Рм = 3 * 360 / 289 = 3,74 %

В результате предприятие будет иметь запас прочности для ускорения расчетов, равный разности между рентабельностью переменных затрат и ставкой уменьшения задолженности дебиторов за каждый месяц ускорения расчетов от суммы досрочно поступивших средств:

Kcv - Pм = 10,35 - 3,74 = 6,61%.

Запас прочности отражает величину максимально возможного увеличения процента за ускорение поступлений средств при наилучших условиях среды.

Ставка за каждый день ускорения расчетов с дебиторами от суммы, полученной досрочно, равна отношению Рдн = р/Т и составит - 3 / 289 = 0,010%.

Таблица 14

Анализ результатов изменения срока договоров по оплате дебиторской задолженности |

Наименование показателя |

Срок оплаты дебиторской задолженности по договору дн. | | |

10 |

20 |

30 |

40 |

50 |

60 |

70 |

80 |

90 |

100 |

110 |

120 | |

Sдн - сумма уменьшения долга дебиторов за каждый день сокращения срока возврата платежей, тыс.руб. |

165 |

82,6 |

55 |

41,3 |

33 |

27,5 |

23,6 |

20,7 |

18,4 |

16,5 |

15 |

13,8 | |

Рдндоп - размер дополнительной прибыли предприятия за каждый день сокращения сроков поступления средств на счета, тыс.руб. |

54,6 |

26,8 |

17,6 |

12,9 |

10 |

8,3 |

7 |

6 |

5,2 |

4,6 |

4,1 |

3,6 | |

р - ставка предоставляемой скидки за каждый месяц сокращения расчетов, % | |

3,000 |

|