|

Страница 1

Экономическая оценка инвестиционных проектов занимает центральное место в процессе обоснования и выбора возможных вариантов вложения средств в операции с реальными активами. При всех прочих благоприятных характеристиках проекта он никогда не будет принят к реализации, если не обеспечит:

· возмещение вложенных средств за счет доходов от реализации товаров или услуг;

· получение прибыли, обеспечивающей рентабельность инвестиций не ниже желательного для предприятия уровня;

· окупаемости инвестиций в пределах срока, приемлемого для предприятия.

Определение реальности достижения именно таких результатов инвестиционной деятельности и является ключевой задачей оценки финансово-экономических параметров любого проекта вложения средств в реальные активы.

Проведение такой оценки всегда является достаточно сложной задачей, что объясняется рядом факторов:

во-первых, инвестиционные расходы могут осуществляться либо разово, либо неоднократно на протяжении достаточно длительного периода времени (иногда до нескольких лет);

во-вторых, длителен и процесс получения результатов от реализации инвестиционных проектов (во всяком случае, он превышает один год);

в-третьих, осуществление длительных операций приводит к росту неопределенности при оценке всех аспектов инвестиций и к риску ошибки [17].

Именно наличие этих факторов породило необходимость создания специальных методов оценки инвестиционных проектов, позволяющих принимать достаточно обоснованные решения с минимально возможным уровнем погрешности (хотя абсолютно достоверного решения при оценке инвестиционных проектов, конечно же, быть не может).

Метод дисконтирования

Один из принципов проектного анализа состоит в том, что необходимо сопоставлять затраты и доходы (выгоды), возникающие в разное время. Известно, что затраты на создание и реализацию проекта растягиваются во времени, а доходы от проекта, помимо растягивания во времени, возникают обычно после осуществления затрат.

Предположим, что вместо того, чтобы потратить один рубль сейчас, мы ссужаем его еще на один год, получив взамен долговое обязательство. В результате мы как бы лишаем себя возможности потратить этот рубль на себя сейчас. Однако мы предполагаем, что через год, нам вернут не рубль, а больше: ведь рубль, истраченный сейчас, стоит больше, чем рубль через год.

Поэтому говорят о таком понятии, как стоимость денег во времени, означающем, что рубль, полученный раньше, стоит больше чем рубль, полученный позже [20, c. 217].

В экономическом и финансовом анализе используют специальную технику для измерения текущей и будущей стоимости одной денежной меркой. Этот технический прием называется дисконтированием.

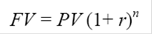

Дисконтирование является процессом, обратным исчислению сложного процента. Начислением сложного процента называется процесс роста основной суммы вклада за счет накопления процентов, а сумму, полученную в результате накопления процентов, называют будущей стоимостью суммы вклада по истечении периода, на который осуществляется расчет. Первоначальная сумма вклада называется текущей стоимостью.

При начислении сложного процента находят будущую стоимость путем умножения текущей стоимости на (1 + ставка процента) столько раз, на сколько лет делается расчет:

где FV - будущая стоимость; PV - текущая стоимость; r - ставка процента;

n - число лет.

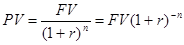

Предположим, что нужно определить, каков должен быть первоначальный вклад, чтобы к концу третьего года он составил 1 руб. 33 коп. исходя из ставки процента 10% в год. Этот неизвестный нам вклад называется текущей стоимостью будущей стоимости в 1 руб. 33 коп. Процесс определения этой текущей стоимости, обратный начислению сложного процента, и будет дисконтированием.

При дисконтировании находят текущую стоимость путем деления будущей стоимости на (1 + ставка процента) столько раз, на сколько лет делается расчет:

|