|

Страница 2 Дисконтирование, как и начисление сложного процента, базируется на использовании процентной ставки. Чтобы упростить расчеты при начислении сложного процента и при дисконтировании, используются специальные таблицы, в которых для каждого года и для каждой процентной ставки заранее вычислены величины  и и  . Эти величины называются соответственно «фактор сложного процента» (множитель наращения) и фактор дисконтирования» (дисконтный множитель).

Трубы и фитинги пвх под клеевое соединение. . Эти величины называются соответственно «фактор сложного процента» (множитель наращения) и фактор дисконтирования» (дисконтный множитель).

Трубы и фитинги пвх под клеевое соединение. Как определить ставку процента для дисконтирования, так называемую ставку дисконта? В экономическом анализе ее определяют как уровень доходности, который можно получить по разным инвестиционным возможностям. При финансовом анализе, за ставку дисконта берут типичный процент, под который данная фирма может занять финансовые средства. Если банки кредитуют фирму по ставке 30%, то это и будет ставкой дисконта.

И в экономическом, и в финансовом анализе дисконтирование - это при- ведение друг к другу потоков доходов (выгод) и затрат год за годом на основе ставки дисконта с целью получения текущей (сегодняшней) стоимости будущих доходов (выгод) и затрат.

В проектном анализе эффективность проекта измеряется его доходностью. Главными показателями доходности проекта являются чистая приведенная стоимость и внутренняя норма доходности.

Показатели доходности проекта

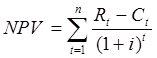

Чистая приведенная стоимость (чистая приведенная величина дохода) определяется как разница между текущей приведенной стоимостью потока будущих доходов (выгод) и текущей приведенной стоимостью потока будущих затрат на реализацию и функционирование проекта во время всего цикла его жизни:

где NPVœ чистая приведенная стоимость; Rt - доход (выгода) от проекта в году t; Ct; - затраты на проект в году t; i - ставка дисконта, n-число лет цикла жизни проекта.

Внутренняя норма доходности (окупаемости) - это расчетная процентная ставка, при которой получаемые выгоды (доходы) от проекта становятся равными затратам на проект, т.е. расчетная процентная ставка, при которой чистая приведенная стоимость равняется нулю.

Вычисление внутренней нормы доходности осуществляется обычно на компьютере по специальной программе.

Наряду с рассмотренными есть и другие показатели эффективности проектов, такие, как показатели наименьших затрат, рентабельности, срока окупаемости.

Показатель наименьших затрат - это величина расходов на проект по наименее дорогому варианту.

Рентабельность проекта определяется как соотношение между всеми дисконтированными доходами от проекта и всеми дисконтированными расходами на проект.

Срок окупаемости проекта показывает, за какой период времени окупается проект; он рассчитывается на базе недисконтированных расходов. Этот показатель применим для быстрой оценки при выборе альтернативных проектов, но он не учитывает фактора времени. Например, проект с затратами в 100 млн. руб., приносящий ежегодно доходы по 20 млн. руб., имеет 5-летний срок окупаемости, так же как и проект с затратами в 100 млн. руб., который принесет доход в 1 млн. руб. в первый год и 99 млн. руб. - в пятый год [18 c. 195].

Выбор фирмой того или иного направления реального инвестирования зависит от целей, которые она преследует при осуществлении инвестиций. Однако чаще эффективнее осуществлять капитальные вложения на реконструкцию и техническое перевооружение действующего производства, что позволяет значительно сократить сроки ввода в действие производственных мощностей (как правило, отпадает необходимость сооружения вспомогательных цехов, коммуникаций, линий электропередачи систем водоснабжения), с относительно меньшими капитальными вложениями, чем при строительстве новых или расширении действующих предприятий. Окупаются такие затраты в среднем в три раза быстрее.

Необходимость капитальных вложений обусловлена долгосрочными прогнозами сбыта, которые определяют мощность и форму производственных процессов, в отдельных случаях на много лет. К примеру, сталелитейная и химическая отрасли содержат сложные капиталоемкие производственные процессы, поэтому существенное увеличение их основных производственных мощностей может быть осуществлено только за счет переоборудования существующих заводов или строительства новых. Естественно, решение о капитальных вложениях такого масштаба принимаются не часто.

|