|

Страница 4 Бюджетная политика государства тесно связана с налогами, потому как общеизвестно, что налоги - основной источник доходов государства. Бюджетные расходы, в отличие от налогов, преимущественно влияют на совокупный спрос, а не на совокупное предложение. В то время когда уменьшается потребление, уменьшаются, соответственно, расходы бюджета, и наоборот, увеличение расходов государства неразрывно связано с увеличением потребления. В этой зависимости аналогичным образом действует эффект мультипликации, который выражается в том, что в результате увеличения расходов госбюджета происходит общий рост совокупного спроса. Исходя из этого, если при установлении конкретной пели, допустим, увеличить объем производства, зная мультипликатор, то соответственно можно определить, насколько должны быть увеличены бюджетные расходы.

Бюджетная политика государства также может быть дискретной и недискретной.

Дискретный характер обусловлен возможностью пересмотра государством нормативов своих расходов в зависимости от экономической конъюнктуры. Например, во время кризисного спада государство пересматривает нормативы своих расходов в сторону увеличения, благодаря чему возрастает абсолютная величина его расходов

Недискретный характер обеспечивается постановкой государственных расходов в непосредственную зависимость от состояния экономики. Вовремя экономического подъема, когда на сравнительно высоком уровне находятся доходы значительной части населения, при существующих нормативах расходов происходит автоматическое снижение их абсолютной величины, так как часть населения по уровню своего благосостояния уже не попадает под эти нормы. Кризисная ситуация в экономике приводит к тому, что резко возрастает число нуждающихся в государственной поддержке и государству приходится увеличивать расходы на эту поддержку.

Проведем анализ того, каким образом налоговые рычаги взаимосвязаны с бюджетными расходами. Из всего вышесказанного очевиден тот факт, что налоговые рычаги применяются вместе с бюджетными расходами, исходя из чего, следует говорить о единой налогово-бюджетной политике. Государство в случае угрозы экономического кризиса уменьшает налоговое бремя на население и предприятия и увеличивает свои бюджетные расходы. Когда наблюдается подъем экономики, государство поступает наоборот: оно увеличивает налоги и сокращает бюджетные расходы.

Исходя из изложенного выше, необходимо в рамках нашего анализа определиться с тем, каким образом государство при циклическом спаде может увеличить бюджетные расходы при одновременном сокращении налогов, ведь налоги являются источником его расходов. Спасает ситуацию стабилизационный фонд. На этапе экономического подъема поступающие в госбюджет налоговые доходы превышают государственные расходы, в результате чего образуется профицит бюджета. Именно за счет этого формируется специальный стабилизационный фонд, который позволяет государству расходовать, в случае необходимости, средств больше, чем получать.

Таким образом, налогово-бюджетная политика государства выступает тем целенаправленно используемым "стабилизатором", который основывается на возможности меньше средств госбюджета тратить в период экономического подъема и больше - в период экономического спада, тем самым сглаживая циклические колебания экономики. Необходимо, однако, заметить, что нельзя исключать необходимость дефицита госбюджета во время экономического спада даже при отсутствии стабилизационного фонда.

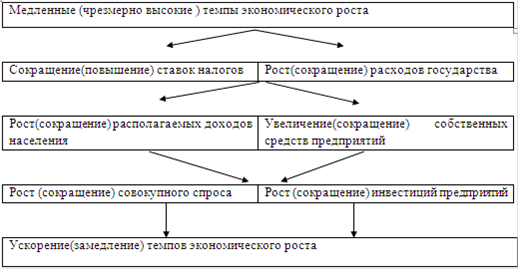

Представим действие налогово-бюджетных рычагов в виде схемы, отраженной на рис. 1

Рис.1 Общая схема действия налогово-бюджетных рычагов по ускорению (замедлению) темпов экономического роста

Общую схему действия налогово-бюджетных рычагов по ускорению (замедлению) темпов экономического роста можно унифицировать и использовать в качестве конкретного механизма применения налогово-бюджетных рычагов, но ускорению темпов роста национальной экономики, а также механизма применения налогово-бюджетных рычагов по предотвращению замедления темпов роста национальной экономики.

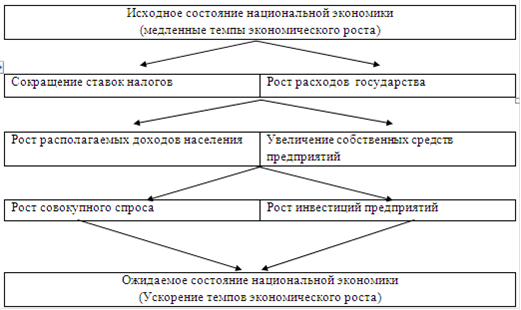

Для ускорения темпов экономического роста национальной экономики правительству страны необходимо использовать следующий механизм бюджетно-налогового регулирования. Прежде всего, необходимо реализовать меры по сокращению ставок налогов и одновременно увеличить бюджетные расходы государства. Эти меры неизбежно повлекут за собой рост располагаемых доходов населения и увеличение собственных средств предприятий и организаций, а также приведут к росту совокупного спроса и росту инвестиций предприятий и организаций и в конечном итоге обеспечат ускорение темпов роста национальной экономики (рис. 2).

Рис. 2. Механизм бюджетно-налогового регулирования по ускорению темпов роста национальной экономики

Таким образом, следует сделать однозначный вывод о том, что важнейшей проблемой развития экономики России на современном этапе, решение которой повлияет на оздоровление национального хозяйства, является проблема взаимосвязи налоговой нагрузки и экономического роста. С одной стороны, по мере экономического роста и соответствующего расширения базы обложения налоговые поступления будут расти в абсолютном выражении. При этом в зависимости от прогрессивности или регрессивности налоговой системы в целом это может приводить как к росту, так и к падению доли налогов в ВВП либо к ее сохранению на текущем уровне. С другой стороны, чрезмерная налоговая нагрузка может стать тормозом для полноценного экономического развития (см. табл.6).

|