|

Страница 5 Вопросы разработки стратегии, ее пересмотра и оптимизации в современном менеджменте становятся неразрывно связанными с управлением стоимостью компаний. Способность менеджмента компании находить и эффективно использовать возможности для наращивания стоимости формирует и принципиально новую сферу ключевой компетентности - умение «создавать» стоимость превращается в источник конкурентного преимущества. Стоимость рассматривается как экономический критерий, отражающий влияние принимаемых решений на все показатели, по которым оценивается деятельность компании (доля рынка, конкурентоспособность, доходы, инвестиционные потребности, операционная эффективность, потоки денежных средств и уровень риска), позволяющий ранжировать варианты в ситуации выбора.

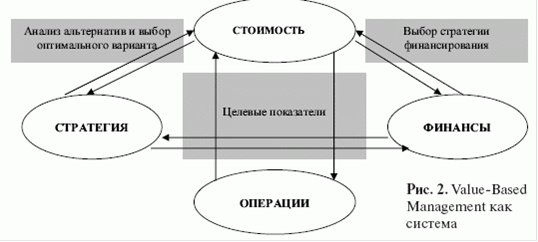

Современная концепция Value-Based Management (далее - VBM) направлена на качественное улучшение стратегических и оперативных решений на всех уровнях организации за счет концентрации усилий на ключевых факторах стоимости для достижения цели - максимизации стоимости компании. Принцип максимизации стоимости не определяет направления развития бизнеса и источники роста стоимости компании, но задает единое направление для анализа и оценки результатов деятельности, систему координат для управления, как отдельными подсистемами, так и организацией в целом в процессе реализации стратегии (рис. 2).

Т. Коупленд, Т. Коллер, Дж. Муррин считают: «Стоимость компании - лучшая мера результатов деятельности, потому что ее оценка требует полной информации».

Ориентация стратегии компании на увеличение ее стоимости предполагает отбор и использование в финансовом анализе наиболее информативных показателей, характеризующих аспекты операционной, инвестиционной и финансовой деятельности; достижение целей компании и способы достижения целей как факторы эффективности.

Рис. 2 Value-Based Management как система

При этом важно различать стратегические показатели и показатели оперативного анализа и контроля хозяйственной деятельности; запаздывающие (отражающие прошлые события) и опережающие (отражающие прогнозные оценки) индикаторы. Оптимальное количество тех и других позволяет снизить объем избыточной информации и в значительной степени определяет качество анализа и управленческих решений. Бесконечное моделирование производных показателей, их чрезмерная детализация, наделение показателей не свойственными им характеристиками, расширение объема управленческой информации приводит к увеличению затрат на сбор и обработку информации, ее избыточности и неэффективному использованию.

Несмотря на разнообразие показателей стоимости, их достоинств и ограничений, все модели по существу имеют одну основу: новая стоимость создается тогда, когда компании получают такую отдачу от инвестированного капитала, которая превышает затраты на привлечение капитала. Вместе с тем единственный показатель в конкретной модели управления стоимостью не может выполнить информационную и оценочную функции, равно как и не может служить инструментом принятия управленческих решений и средством мотивации персонала на всех иерархических уровнях.

Проблема формирования системы показателей, наилучшим образом соответствующей задачам управления, не нова и давно обсуждается специалистами в области анализа и управления. Применительно к традиционным финансовым показателям, формируемым в системе бухгалтерского учета и отражаемых в бухгалтерской (финансовой) отчетности, проблемные аспекты их применения связаны с их определенными ограничениями:

величина финансовых показателей может быть изменена методами ведения учета, способами оценки активов, применением налогового законодательства для целей бухгалтерского учета (последнее характерно для российской учетной практики), что искажает величину расходов, прибыли и производных от них показателей;

|