|

Страница 8 Запас финансовой прочности предприятия представляет собой разницу между фактической выручкой от реализации и порогом рентабельности.

ЗФПi = Оi - ПРi, (4)

ЗФП 2007 = 67 493 - 35 362 = 32 131 (млн. руб.)

ЗФП 2008 = 69 621 - 33 058 = 36 563 (млн. руб.)

где ЗФПi - запас финансовой прочности в i-м году.

В процентном отношении ЗФП 2007: 47,6; ЗФП 2008 = 52,5%.

Сила воздействия операционного рычага (СОР или СВПР) рассчитывается как отношение валовой маржи к балансовой прибыли и показывает, на сколько процентов изменяется балансовая прибыль при изменении выручки на 1 процент.

СВПРi (СОР) = ВМi / Балансовая прибыль, (5)

СОР (СВПР) 2007 = 26 253/12 498 = 2,1;

СВРП 2008 = 28 941/15 199 = 1,90;

где СВПРi - сила воздействия производственного рычага в i-м году.

Действие операционного (производственного) рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли.

Значит, в базовом периоде на 2,10 процентов, а в отчётном периоде на 1,90 процентов изменяется балансовая прибыль при изменении выручки на 1 процент. Таким образом, предпринимательский риск постепенно снижается.

Сила операционного рычага свидетельствует об уровне предпринимательского риска данного предприятия: чем больше сила воздействия производственного рычага, тем выше степень предпринимательского риска. Высокое значение СОР говорит о высокой доле постоянных издержек в затратах предприятия, а следовательно и высоком пороге рентабельности, который необходимо преодолеть предприятию для осуществления безубыточной деятельности.

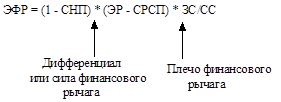

Финансовый рычаг - использование заемных средств для увеличения экономической рентабельности собственных средств.

Как известно, увеличение собственного капитала является конечной целью бизнеса и именно по данному показателю, оценивают собственники работу менеджеров. Финансовый рычаг полезен, но он может снижать финансовую устойчивость и увеличивает риск банкротства. Но финансовый менеджмент от финансового рычага не отказывается, так как всегда существует разумный компромисс между ростом рентабельности и возрастающим риском банкротства. Смысл идеи финансового рычага состоит в том, что нужно взять в долг столько, сколько позволят здравомыслящие кредиторы, и за счет этого поднять рентабельность собственных средств на разницу между достигнутой рентабельностью активов и ставкой ссудного процента. Разумеется, возможен и противоположный результат, если анализируемое предприятие получит рентабельность меньшую, чем стоит заемный капитал. В соответствии с изложенным расчетные формулы имеют вид.

РСС = (1 -СНП) ´ ЭР + ЭФР (6)

(7) (7)

где:

РСС - рентабельность собственных средств;

СНП - ставка налога на прибыль (по расчету исходных данных равна ≈ 30%);

ЭР - экономическая рентабельность активов - формула расчета:

НРЭИ×100 /Актив (8)

НРЭИ - Нетто-результат эксплуатации инвестиций. С экономической точки зрения - это показатель, наиболее близкий к прибавочному продукту предприятия.

ЭФР - эффект финансового рычага;

СРСП (ССП) - средняя расчетная ставка процента или ставка ссудного;

ЗС - заемные средства;

СС - собственные средства.

Используем формулы (6) и (7) для расчетов РСС по данным, приведенным в таблице 2.:

ЗС/СС2007 = 15 357/12792 = 1,20;

ЭР2007 = 15 363 ×100/28149 = 54,58% (0,5458)

Дифференциал или сила финансового рычага 2007: 54,58% - 18,66% = 35,92% (0,36)

Эффект финансового рычага (ЭФР) 2007: (1-0,3) × (0,5458 - 0,3592) × 15 357/12792 = 0,302 (30,2%)

РСС2007 = (1-0,30) ´ 0,5458 + 0,302 = 0,684 или - 68,4%;

|