|

Страница 1

Рост и развитие торговой организации тесно связан с выработкой и реализацией стратегии и тактики управления процессом формирования и увеличения прибыли.

Росту прибыли торговой организации содействует манипулирование тремя переменными, определяющими ее рентабельность: ускорение товарооборачиваемости, уменьшением массы издержек (расходов), увеличение нормы прибыли путем повышения торговых надбавок [18, c.141].

Основным источником получения торговой организацией прибыли является прибыль от продаж.

Валовой доход (валовая прибыль) как экономическая категория представляет собой часть стоимости товара, которая предназначается для покрытия издержек обращения (расходов на реализацию) и образования прибыли.

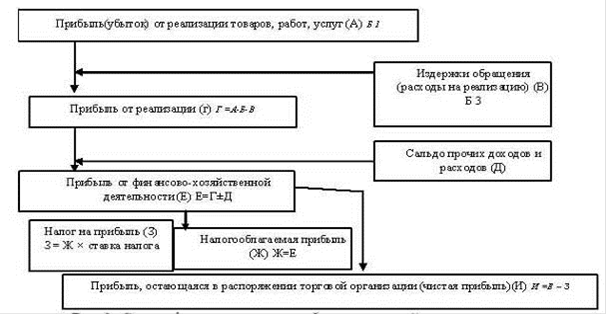

Особенности формирования доходов и затрат процесс образования прибыли в торговле можно представить следующим образом (рис.2).

Рис.2. Схема формирования прибыли торговой организации

Валовой доход (валовая прибыль) торговой организации в основном образуется за счет торговых надбавок. Торговые надбавки формируются в соответствии с общим механизмом ценообразования.

Структура торговой надбавки торговой организации представлена в виде схемы (рис.3).

Рис.3. Структура торговой надбавки торговой организации

Из приведенной схемы (рис.3) видно, что торговая надбавка возмещает издержки обращения (расходы на реализацию) уплату налогов и сборов и образует прибыль торговой организации.

В процессе управления формированием прибыли от реализации товаров на основе системы "взаимосвязь расходов на реализацию, объема товарооборота и прибыли" торговая организация решает ряд задач [18, c.258]:

. Определение объема товарооборота, обеспечивающего безубыточность торгово-операционную деятельность в течение короткого периода.

Графически "точка безубыточности" (или "порог рентабельности") торгово-операционной деятельности торговой организации в коротком периоде, в течение которого не меняются уровень цен на товары, уровень переменных расходов и сумма постоянных расходов, представлена на рисунке 4.

Рис.4. График формирования точки безубыточности операционной деятельности торговой организации

Из приведенного графика (рис.5) видно, что для достижения "точки безубыточности" своей торгово-операционной деятельности (ТБ) торговая организация должна обеспечить такой объем товарооборота (Ртб), при котором сумма чистого дохода сравняется с суммой расходов на реализацию - как постоянных, так и переменных. Это условие может быть выражено следующими равенствами:

ВДк = И + НДС, ЧДк = И,

где ТБ - точка безубыточности операционной деятельности;

ВДк - сумма валового дохода (прибыли);

ЧДк - сумма чистого дохода;

И - совокупная сумма расходов на реализацию;

НДС - сумма налога на добавленную стоимость.

Соответственно стоимостной объем реализации товаров, обеспечивающий достижение точки безубыточности торгово-операционной деятельности организации в коротком периоде, может быть определен по следующим формулам:

, ,

, ,

где СРтб - стоимостной объем реализации товаров, обеспечивающий достижение точки безубыточности торгово-операционной деятельности организации в коротком периоде;

Ипост - сумма постоянных расходов на реализацию (неизменная в рассматриваемом периоде);

Учд - уровень чистого коммерческого расхода к объему реализации товаров, %;

Уи пер - уровень переменных расходов на реализацию к объему реализации товаров, %;

Умп - уровень маржинальной прибыли к объему реализации товаров, %.

Натуральный объем реализации товаров отдельных групп, обеспечивающий достижение точки безубыточности торгово-операционной деятельности организации в коротком периоде, может быть определен по следующим формулам:

, ,

, ,

, ,

где  НРтб - натуральный объем реализации товаров отдельных групп, обеспечивающий достижение точки безубыточности торгово-операционной деятельности организации в коротком периоде; НРтб - натуральный объем реализации товаров отдельных групп, обеспечивающий достижение точки безубыточности торгово-операционной деятельности организации в коротком периоде;

Цет - цена единицы реализуемых товаров.

|