|

Страница 2 2. Определение объема товарооборота, обеспечивающего безубыточную торгово-операционную деятельность в длительном периоде. Торгово-операционная деятельность в длительном периоде по сравнению с коротким периодом претерпевает следующие основные изменения:

а) с ростом объема товарооборота периодически возрастают постоянные расходы на реализацию. Это связано с увеличением парка используемых машин и оборудования (что приводит к росту амортизационных отчислений), повышение численности работников аппарата управления (что приводит к росту расходов на его содержание);

б) с насыщением потребительского рынка в результате роста объема реализации товаров торговая организация вынуждена снижать уровень цен, что приводит к соответствующему уменьшению темпов роста чистого дохода;

в) за счет более экономного использования материальных ресурсов, роста производительности труда операционного персонала, укрупнения партий закупаемых товаров постепенно снижается уровень переменных расходов на единицу товарооборота.

Все эти изменения в силу взаимосвязи рассмотренных факторов с прибылью от реализации товаров существенно влияют на формирование ее суммы. Это можно проследить по данным графика, представленного на (рис.5):

Рис.5. График формирования точки безубыточности торгово-операционной деятельности организации в длительном периоде

Из приведенного графика видно, что в силу трансформирующихся условий торгово-операционной деятельности точка безубыточности постоянно меняет свое значение, т.е. требует гораздо большего объема реализации товаров в сравнении с предыдущим периодом (Ртб1 < Ртб2 < Ртб3). Соответственно меняется и сумма валовой прибыли от реализации товаров, получаемой торговой организацией в силу меняющихся условий операционной деятельности на каждом этапе. Если на первых двух этапах это изменение суммы валовой прибыли от реализации товаров вызывалось в основном ростом суммы постоянных расходов от реализации, то на третьем этапе основное влияние на изменение суммы этой прибыли оказывало снижение уровня чистого коммерческого дохода.

Каждый этап изменения условий торгово-операционной деятельности организации в длительном периоде представляет собой начало этой деятельности в коротком периоде, окончание которого характеризуется новым изменением условий. Иными словами, длительный период торгово-операционной деятельности организации может быть разложен на ряд коротких ее периодов (с неизменными условиями), что позволяет использовать при расчетах алгоритмы, характерные для короткого периода.

. Определение необходимого объема товарооборота, обеспечивающего достижение запланированной (целевой) суммы валовой прибыли от реализации товаров. Эта задача может иметь и обратную постановку: определение плановой суммы валовой прибыли от реализации товаров при заданном плановом объеме товарооборота. Графически взаимосвязь между плановыми значениями объема товарооборота и суммы валовой прибыли от реализации товаров представлена на (рис.6):

Рис.6. График формирования точки плановой валовой операционной прибыли организации

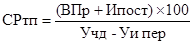

Из приведенного графика видно, что при запланированном объеме товарооборота (Рт) организация может получить определенную сумму валовой прибыли от реализации товаров (ВПр), на размер которой сумма чистого коммерческого дохода будет превышать сумму расходов на реализацию - как постоянных, так и переменных. График может быть интерпретирован и в обратном варианте: при запланированной сумме валовой прибыли от реализации товаров (ВПр) плановой объем товарооборота организации должен находиться в точке Рт. Этот объем товарооборота может быть определен в организации по следующим формулам:

, ,

, ,

где СРтп - стоимостной объем реализации товаров, обеспечивающий формирование плановой суммы валовой прибыли организации от реализации товаров;

ВПр - планируемая сумма валовой прибыли от реализации товаров;

Ипост - плановая сумма постоянных расходов на реализацию;

Учд - уровень чистого коммерческого дохода к объему реализации товаров, %;

Уи пер - уровень переменных операционных расходов к объему реализации товаров, %;

Умп - уровень маржинальной прибыли от реализации товаров к объему товарооборота, %.

|