|

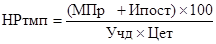

Страница 4 График может быть интерпретирован и в обратном варианте: при запланированной сумме маржинальной прибыли от реализации товаров (Мпр) плановый объем товарооборота организации должен находиться в точке Р тмп. Этот объем товарооборота может быть определен в стоимостном выражении по следующей формуле:

, ,

где СР тмп - стоимостной объем реализации товаров, обеспечивающий

формирование плановой суммы маржинальной прибыли организации;

МП р - планируемая сумма маржинальной прибыли от реализации товаров;

И пост - плановая сумма постоянных расходов на реализацию;

Учд - уровень чистого коммерческого дохода к объему товарооборота, %.

Соответственно, натуральный объем реализации отдельных групп товаров, обеспечивающий формирование плановой суммы маржинальной операционной прибыли, может быть определен по следующим формулам:

, ,

, ,

где НРтмп - натуральный объем реализации товаров, обеспечивающий формирование плановой суммы маржинальной прибыли организации;

Цет - плановая цена единицы реализуемых товаров;

. Определение необходимого объема товарооборота, обеспечивающего достижение запланированной (целевой) суммы чистой прибыли от реализации товаров. Эта задача может иметь и обратную постановку: определение плановой суммы чистой прибыли организации от реализации товаров при заданном плановом объеме товарооборота. Графически взаимосвязь между плановыми значениями объема товарооборота и суммы чистой прибыли от реализации товаров представлена на рисунке 9. Из приведенного графика видно, что при запланированном объеме товарооборота (Ртчп) торговая организация может получить определенную сумму чистой операционной прибыли (ЧПр), на размер которой сумма чистого коммерческого дохода (Чдк) будет превышать сумму совокупных расходов на реализацию - как постоянных, так и переменных а также сумму неналоговых платежей, осуществляемых за счет прибыли

Рис.9. График формирования точки плановой маржинальной прибыли организации от реализации товаров. Рис.9. График формирования точки плановой маржинальной прибыли организации от реализации товаров.

График может быть интерпретирован и в обратном варианте: при запланированной сумме чистой прибыли от реализации товаров (ЧПр) плановый объем товарооборота торговой организации должен находиться в точке Ртчп. Этот объем товарооборота может быть определен в стоимостном выражении по формулам:

, ,

, ,

где СРтчп - стоимостной объем товарооборота, обеспечивающий формирование плановой (целевой) суммы чистой прибыли организации от реализации товаров;

ЧПр - планируемая (целевая) сумма чистой прибыли организации от реализации товара;

Ипост - плановая сумма постоянных расходов на реализацию;

НП - плановая сумма налоговых платежей за счет прибыли, исчисленная исходя из суммы чистой прибыли и ставки налога на прибыль методом обратного пересчета;

Учд - уровень чистого коммерческого дохода к объему товарооборота, %;

Упер - уровень переменных расходов на реализацию к объему товарооборота, %;

Умп - уровень маржинальной прибыли к объему товарооборота, %.

Таким образом: механизм управления различными видами прибыли торговой организации от реализации товаров с использованием системы "взаимосвязь расходов на реализацию, объема товарооборота и прибыли" основан на ее зависимости ("чувствительности") от следующих основных факторов:

- объема реализации товаров в стоимостном или натуральном выражении;

- суммы и уровня чистого коммерческого дохода;

суммы и уровня переменных расходов на реализацию;

суммы постоянных расходов на реализацию;

соотношение постоянных и переменных операционных расходов;

суммы налоговых платежей, осуществляемых за счет прибыли.

Эти показатели могут рассматриваться как основные факторы формирования суммы различных видов прибыли от реализации товаров, воздействуя на которые можно получить необходимые результаты.

Прибыль представляет собой конечный финансовый результат, характеризующий, торгово-хозяйственную деятельность всей торговой организации, то есть составляет основу ее экономического развития.

Анализ формирования и распределения финансовых результатов в ООО "Виктория"

|