|

Страница 2 Для различных целей анализа финансового состояния предприятия применяют различные группы показателей.

1) Показатели использования материальных оборотных средств.

К ним относятся показатель оборачиваемости материальных запасов в днях и коэффициент маневренности.

Оборачиваемость материальных запасов в днях - отношение суммы материальных запасов к однодневному обороту по реализации:

. .

Тем самым устанавливается число дней, приходящихся на один оборот материальных запасов. Низкое значение показателя свидетельствует об устойчивом спросе на продукцию предприятия. Высокое значение показателя может означать, что у предприятия больше материальных запасов, чем необходимо, либо оно испытывает трудности со сбытом. Для получения более точных результата в числителе формулы часто используют среднюю величину материальных запасов за период.

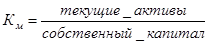

Коэффициент маневренности - отношение оборотного капитала (текущих активов) к собственному капиталу предприятия:

. .

Коэффициент маневренности показывает долю собственного капитала предприятия, находящегося в такой форме, которая позволяет свободно им маневрировать, увеличивая закупки сырья, материалов, комплектующих изделий, изменяя номенклатуру поставок, приобретая дополнительное оборудование, осуществляя инвестиции в другие предприятия. По его величине можно судить о финансовой независимости предприятия, т.е. о способности предприятия не оказаться в положении банкрота в случае длительного технического перевооружения или трудностей со сбытом. Чем выше данный коэффициент, тем ниже риск, с которым связано владение машинами и оборудованием, быстро устаревающими в условиях научно-технического прогресса.

2) Показатели платежеспособности.

Платежеспособность предприятия - его способность выполнять внешние краткосрочные и долгосрочные обязательства, используя свои активы. Показатель измеряет финансовый риск, т.е. вероятность банкротства. В общем случае предприятия считается платежеспособным, если его общие активы превышают внешние обязательства. Таким образом, чем больше активы превышают внешние обязательства, тем выше платежеспособность.

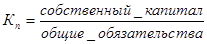

Для измерения платежеспособности используют специальный коэффициент платежеспособности, показывающий долю собственного (акционерного) каптала предприятия в его общих обязательствах:

. .

Высокий коэффициент платежеспособности свидетельствует о минимальном финансовом риске и хороших возможностях для привлечения средств со стороны. Изменения коэффициента платежеспособности могут говорить также о расширении или сокращении деятельности предприятия.

При определении платежеспособности всегда необходимо анализировать финансовую структуру источников средств, т.е. решать вопросы о том, из каких средств финансируются активы. Показатель, отражающий состояние финансовых средств предприятия, получил название финансового отношения (ФО) и определяется путем деления величины собственного капитала на размер внешних обязательств:

. .

финансовый устойчивость платежеспособность заемный

Теоретически нормальное соотношение собственного капитала и внешних обязательств, равное 2:1, при котором 33% общего финансирования осуществляется из заемных средств. Частный вариант финансового отношения - отношение собственного капитала к размеру долгосрочных обязательств:

. .

Высокое значение данного показателя характеризует низкий риск банкротства и хорошую платежеспособность.

Уровень возврата долгосрочных обязательств - отношение операционной прибыли к суммы выплачиваемых за год процентов:

. .

Высокий коэффициент означает хорошие возможности возврата кредита и низкую вероятность банкротства.

3) Показатели прибыльности (рентабельности).

Виды прибыли, отражаемые в отчете о прибылях и убытках, являются самыми общими показателями прибыльности предприятия. Однако при проведении финансового анализа важно знать, насколько эффективно использовались все средства, обеспечившие получение конкретного дохода. Для эффективного комплексного измерения прибыльности используются следующие показатели.

Прибыль на общие инвестиции - отношение прибыли до вычета налогов и суммы выплачиваемых процентов по долгосрочным обязательствам к общим инвестициям (долгосрочные обязательства и собственный капитал), в %. Коэффициент показывает, насколько эффективно используются инвестированные средства, т.е. какой доход получает предприятие на денежную единицу инвестированных средств:

|