|

Страница 4  . .

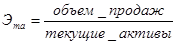

Коэффициент эффективности использования текущих активов (Эта) - отношение объема продаж к оборотному капиталу (текущим активам):

.

Техновыгода калининград интернет магазин сеть магазинов. .

Техновыгода калининград интернет магазин сеть магазинов.

Коэффициент показывает, сколько денежных единиц продукции реализовано на денежную единицу текущих активов. Коэффициент использования чистого оборотного капитала (Эчок) - отношение объема продаж к чистому оборотному капиталу (текущие активы минус текущие обязательства):

. .

Коэффициент эффективности использования основных средств (Эос) - отношение объема продаж к стоимости недвижимого имущества. Он показывает, сколько денежных единиц продукции реализовано на денежную единицу основных средств:

. .

Величина коэффициента может составлять 100 - 700% и зависит от капиталоемкости производства.

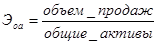

Коэффициент эффективности использования общих активов (Эоа) - отношение объема продаж к общим активам предприятия:

. .

Чем выше значения двух последних коэффициентов, тем интенсивнее, а следовательно, и эффективнее используются оборудование и другие активы.

Общий уровень финансово-хозяйственного состояния предприятия можно оценить как:

а) благоприятное;

б) удовлетворительное;

в) неудовлетворительное;

г) критическое.

Для качественной оценки основных позиций можно использовать такие характеристики, как высокий, нормальный и низкий уровень. Значения коэффициентов оцениваются, например, интервальным способом: попадающие в интервал считаются нормальными, а оказывающиеся за пределами интервала - высокими или низкими. Базу для выбора интервала определяют среднеотраслевые, а также лучшие и худшие показатели отрасли.

1.1.3 Методы анализа финансового состояния

Финансовое состояние предприятия анализируется с помощью совокупности методов и рабочих приемов, позволяющих структурировать и идентифицировать взаимосвязи основных показателей (табл. 1.4.).

Таблица 1.4. Основные методики анализа финансовой отчетности, проводимого в рамках анализа финансового состояния |

Наименование |

Содержание |

Значение | |

Анализ абсолютных показателей |

Оценка важнейших результирующих статей отчетности (выручки, чистой прибыли, суммы активов, величины акционерного капитала, заемных средств и др.) |

Позволяет оценить статьи отчетности в статике и динамике | |

Горизонтальный (временной) анализ |

Сравнение каждого значения отчетности с предыдущим годом, расчет темпов роста показателей (индексный анализ) |

Позволяет выявить тенденции изменения отдельных статей (групп статей) отчетности | |

Вертикальный (структурный, процентный) анализ |

Расчет структуры обобщающих итоговых статей отчетности и составление динамических рядов (процентный анализ) |

Позволяет отслеживать и прогнозировать структурные сдвиги в составе источников средств и направлениях их использования | |

Анализ финансовых коэффициентов (относительных показателей) |

Расчет соотношений отдельных статей отчетности компании определение взаимосвязей показателей |

Позволяет проводить сравнительный анализ эффективности: - с предшествующими (удачными) годами; - с запланированными показателями |

Анализ абсолютных показателей представляет собой изучение данных бухгалтерской отчетности: определяются состав имущества предприятия, структура финансовых вложений, источники формирования собственного капитала, оценивается размер заемных средств, объем выручки от реализации, размер прибыли и т.д. Предполагается чтение отчетности, а также оценка статей исходного баланса на начало и конец периода: оценка их изменений в абсолютных величинах, оценка удельных весов статей баланса (структурных характеристик), оценка динамики структурных изменений (удельных весов), оценка изменений в процентах к величинам на начало периода (тем роста статьи баланса).

|