|

Страница 3  . .

Этот показатель также характеризует эффективность управления инвестированными средствами и косвенно - опыт и компетенцию руководства. Поскольку сумма уплачиваемых налогов устанавливается государством и не зависит от предприятия, самым точным показателем прибыльности служит прибыль до вычета налогов. Кроме того, прибыль должна включать компенсацию по выплате процентов по долгосрочным обязательствам, так как размеры процентных ставок также устанавливаются не предприятием. Данные обстоятельства отражены в числителе приведенной формулы. Некоторые финансовые аналитики используют показатель чистой прибыли в числителе данной формулы, определяя тем самым эффективность общих инвестиций.

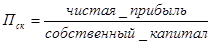

Прибыль на собственный капитал (Пск) - отношение чистой прибыли к собственному капиталу:

. .

Этот коэффициент показывает, насколько эффективно используется собственный капитал, т.е. какой доход получило предприятие на денежную единицу собственных средств. Данный показатель особенно важен для акционеров, так как характеризует эффективность использования вложенных ими средств, а также служит основным критерием при оценке уровня биржевых котировок акций данного предприятия.

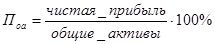

Прибыль на общие активы (Поа) - отношение чистой прибыли к общей сумме активов (в процентах):

. .

Показатель измеряет фондоотдачу, т.е. эффективность использования всех активов предприятия, показывая, какой доход получен на денежную единицу активов. Следует отметить, что если прибыль на активы меньше процентной ставки по долгосрочным кредитам, то ситуация должна рассматриваться как неблагополучная.

Коэффициент валовой прибыли (Коп) - отношение разности между объемом продаж и их себестоимостью к объему продаж:

. .

Коэффициент показывает предел прибыли, т.е. долю валовой прибыли, приходящуюся на денежную единицу продаж реализованной продукции. На его основе можно определить величину чистой прибыли, остающейся после вычета из стоимости реализованной продукции расходов на выплату налогов и процентов за кредит, покрытие операционных расходов. Определив данный показатель, можно легко найти долю себестоимости продукции, приходящуюся на денежную единицу продаж. Коэффициент валовой прибыли отражает взаимодействие нескольких факторов, таких как цены, объем производства и стоимость. Его повышение может быть следствием снижения себестоимости продукции, либо свидетельствовать о благоприятной конъюнктуре рынка.

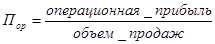

Прибыль на операционные расходы (Пор) - отношение операционной прибыли к объему продаж:

. .

Это показатель величины операционных расходов, приходящихся на денежную единицу продаж.

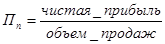

Прибыль на продажи (Пп) - отношение чистой прибыли к объему продаж:

. .

Коэффициент показывает величину чистого дохода, полученного предприятием на денежную единицу реализованной продукции.

4) Показатели эффективности использования активов.

Данную группу коэффициентов часто называют коэффициентами эффективности, так как они измеряют эффективность использования активов предприятия. К ним относятся следующие коэффициенты.

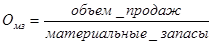

Оборачиваемость материальных запасов (Омз) - отношение объема продаж к величине материальных запасов, или число оборотов, совершаемых материальными запасами в год:

. .

Высокое значение показателя считается признаком финансового благополучия, так как хорошая оборачиваемость обеспечивает увеличение объема продаж и способствует получению более высоких доходов. Если этот коэффициент превышает среднеотраслевые нормы (от 4 до 8), ситуацию следует тщательно проанализировать, так как это может означать наличие риска, связанного с нехваткой запасов и способного привести к снижению объема продаж. Слишком высокая оборачиваемость может служить признаком недостатка свободных денежных средств и сигналом возможной платежеспособности предприятия. Для получения более точного результата в знаменателе приведенной формулы часто используют среднюю величину товарных запасов за рассматриваемый период.

Иногда финансовые аналитики предпочитают использовать в числителе формулы показатель себестоимости продаж вместо показателя объема продаж. Резон такого подхода в том, что себестоимость продаж и уровень запасов измеряются в оптовых ценах (т.е. не включают продажных и налоговых надбавок и наценок, в то время как объем продаж содержит их). При таком подходе приведенная формула будет иметь следующий вид:

|